Приложение

ПРОЦЕДУРА ЗА СЪЗДАВАНЕ И ИЗПОЛЗВАНЕ НА КАРТИ С ПОКАЗАТЕЛИ ЗА ОЦЕНКА НА РЕЗУЛТАТИТЕ ОТ ТРУДА ЗА ОПРЕДЕЛЕН ПЕРИОД

Речник на основните термини

Помощни звена- подразделения на предприятието, резултатът от които е сервизната поддръжка на основните подразделения на завода.

Наградна група- група от позиции, за които са установени едни и същи бонусни условия.

Групови показатели- показатели за оценка на ефективността и ефикасността на работата на служителите на едно структурно звено или предприятието като цяло, насочени към измерване на степента на постигане на общите цели, поставени за тази група. Групов показател (обикновено количествен) е общ за всички служители в дадена група. Делът на груповите показатели в общата оценка се определя поотделно за всяка група длъжности.

Диапазон за оценка на ефективността- стойности на количествен показател (от минимум до максимум), в рамките на който се определя размерът на премията.

Индивидуални показатели- показатели за оценка на ефективността и ефикасността на отделен служител, използвани за измерване на степента на постигане на поставените пред него цели. Индивидуалните показатели могат да бъдат както количествени, така и качествени.

Карта на показателите за оценка на резултатите от работата за длъжността (По-нататък- индикаторна карта) - набор от показатели, съответстващи на ключовите области на отговорност на тази длъжност, посочващи тежестта, обхвата на оценка на изпълнението, методологията на изчисляване, обектите на оценка, източниците на данни за изчисляване.

Качествени (експертни) показатели- показатели, предназначени да оценят работата на служител на неговата длъжност, извършени въз основа на експертни заключения на няколко лица (експерти). Качествените показатели се изчисляват в съответствие с методиката за извършване на експертна оценка на резултатите от труда.

количествени данни- данни за дейността на дружеството за периода на оценка, изразени в конкретни мерни единици. Използва се за изчисляване на количествени показатели.

Количествени показатели- показатели, отразяващи степента на постигане на целевия резултат; изразени във физически или парични единици, както и в относителна форма. Методиката за изчисляване и източниците на данни за количествените показатели са посочени в индивидуалната карта за оценка за всяка позиция.

Обект на оценка- един от критериите за експертна оценка, качествен показател за резултатите от труда. Всеки обект се оценява отделно. В системата за оценка на резултатите от работата на фирмата обикновено за един експертен показател се използват от два до пет обекта на оценка.

Основни подразделения- подразделения на предприятието, резултатът от които е освобождаването на продаваеми продукти.

Отчетен период- периодът, за който се извършва оценката на резултатите от труда (месец, тримесечие, година).

Оценено- служител на дружеството, заемащ длъжност, включена в системата за атестиране. Изпълнението му на тази длъжност през отчетния период подлежи на оценка.

Оценител (експерт)- служител на фирмата, включен в системата за оценка на резултатите от работата като експерт. Е вътрешен и/или външен клиент (потребител на резултатите от труда) на оценявания служител.

Показатели за оценка на резултатите от труда- показатели за ефективността и ефикасността на дейностите на отделен служител, отдели и компанията като цяло. Показателите за ефективност се делят на групови и индивидуални, количествени и качествени.

Бонус (променливо възнаграждение)- допълнително възнаграждение, в зависимост както от резултатите от работата на конкретен служител, така и от постигането на планираните резултати на компанията като цяло.

Служители на ниво N-1- служители, пряко подчинени на директора на предприятието.

Служители на ниво N-2- служители на пряко подчинение на директорите по направления.

Служители на ниво N-3 и по-ниско- работници, подчинени на мениджъри от по-ниско ниво и обикновени работници.

Действителната стойност на индикатора- стойността на количествения показател за оценка на резултатите от труда за отчетния период, изчислен в съответствие с методологията за изчисляване, дадена в картата с резултати.

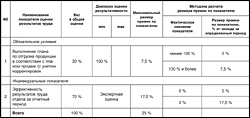

1. Карта на показателите за оценка на изпълнението (I)

Съгласен:

Главен ръководител _____________________

Забележка:

1. За главните подразделения се препоръчва използването на два типа групови резултати: корпоративни резултати и оценки за подразделения. За длъжности от ниво N-3 и по-високо се използва груповият показател на предприятието, а за длъжности от по-ниски нива - показателят на дивизията.

В някои случаи вместо групов индикатор може да се използва параметърът „задължителни условия“, при който премията за този показател не се изчислява чрез алгоритми, а се задава в конкретен цифров израз. Пример е бонус картата по-горе.

2. Пример за изчисляване на премията: да предположим, че изпълнението на нормите е 125,5%

Следователно размерът на премията възлиза на 12,75%.

За помощните отдели, независимо от нивото на длъжността, заемана от служителя, показателят за цялото предприятие се използва като групов показател (или състояние).

3. Индивидуалните показатели се определят в съответствие с основните сфери на отговорност на оценявания служител, заемащ тази длъжност. Тежестта на всеки отделен показател трябва да бъде определена в диапазона 10–60%. В изключителни случаи за работниците на парче е разрешено да се определи тежестта на индивидуалния показател в диапазона 10–90%.

4. Диапазонът на оценка на изпълнението за всеки количествен показател се определя въз основа на статистически данни за предходни периоди. Такава извадка трябва да обхваща поне четири периода. Като максимална стойност на бонусната скала се приема средната стойност на извадката за годината.

За качествен (експертен) показател е необходимо да се приведат обектите на оценка, които разкриват неговата същност. Системата за оценка на изпълнението обикновено използва два до пет обекта за оценка за всеки показател. Също така в колоната за този показател има списък на оценителите с указание за тежестта на техните мнения в общата оценка.

Карта с показатели за ефективността (II)

Кликнете върху изображението за по-голям изглед

5. Резултатите от партньорската проверка могат да бъдат увеличени до пет или намалени до нула. Експертите попълват въпросник за експертна оценка, след което се издава заповед за повишаване (намаляване) на оценката.

При експертна оценка пет точки максималният процент на премията по показателя нараства до 29,2%. Така при експертна оценка, различна от три, процентът на премията за показателя се изчислява по формулата:

|

Експертен преглед |

|

Дадени са например служители на отдела експертен прегледтри точки по петобалната скала, след това 3: 5 x 29,2% = 17,52%.

6. Бонусната карта се съгласува с прекия ръководител на оценявания служител или с ръководителя на структурното звено.

2. Правила за изчисляване размера на премията по показатели

Методиката за изчисляване размера на премията по всеки показател е дадена на отделен лист, като приложение към карта за оценка на изпълнениетои в съответствие с него.

За изчисляване на размера на премията по количествен показател може да се използва такава техника. Диапазонът за оценка на ефективността е разделен на четен брой интервали (обикновено от 4 до 10), както следва: първо се определя средата на диапазона за оценка на ефективността и съответният среден бонус за индикатора:

В резултат на последователно разделяне на диапазона получаваме n-тия брой пропуски: , ... .

След като обхватът на оценка на ефективността се раздели на краен брой равни интервали, размерът на бонуса за индикатора се определя съгласно следното правило:

x n = b или повече

Графично това може да се представи по следния начин:

Пример. Средният процент на бонуса на служител за определен периоде 20%. Тежестта на индикатора е 30%, диапазонът на оценка на ефективността е 80–120%. AT този случайпрепоръчително е диапазонът за оценка на ефективността да се раздели на четири интервала: , , , .

Максималната премия за този показател ще бъде:

За интервала

| 2 | х | 2 x 20% x 30% | = 4,8%. |

За интервали изчисляването на премията е подобно на интервалите, .

При реални стойности на показателя под 80% надбавката ще бъде 0%, а при тези над 120% - 12%.

По този начин размерът на премията този примерсе определя, както следва:

3. Допълнение към картата за оценка на изпълнението (I)

Кликнете върху изображението за по-голям изглед

Забележка:

1. За изчисляване на премията по качествен показател се препоръчва използването на методология, подобна на метода за изчисляване на премията по количествен показател.

Графично представяне:

2. Общият размер на премията за периода се изчислява като сбор от действителните стойности на премията (в проценти) за всеки показател.

Допълнение към картата с показатели за оценка на изпълнението (II)

Кликнете върху изображението за по-голям изглед

1. Процедурата за изчисляване на размера на дължимата премия за отчетния период.

Служителите на отдела по труда и заплатите (OTiZ) изчисляват дължимия размер на премията за отчетния период въз основа на удостоверения, предоставени от ръководителите на структурни подразделения за изпълнение на групови и индивидуални показатели по предписания начин.

Служителите на OTiZ предоставят информация за действителния размер на бонуса (включително по показатели) на прекия ръководител на служителя, за да го съобщят по-нататък на служителите на предприятието по предписания начин.

2. Процедурата за преразглеждане на картите на показателите за оценка на резултатите от труда за отчетния период.

Причина за извършване на промени в карта с резултати за оценка на ефективносттае:

промяна в основните функции на дейността на служител (група служители), в случай на реорганизация, промяна в организационната структура, освобождаване на персонала и др.;

анализ на степента на постигане на резултати от служители на HSE, идентифициране на показатели за оценка на резултатите от работата, които нямат стимулиращ ефект върху служителя (група служители) за постигане на по-високи резултати.

4. Процедурата за предявяване на взаимни искове и разпределението на променливото възнаграждение (бонуси) между трудовите колективи и служителите

Ред за предявяване на искове и разпределяне на променливо възнаграждение (премии)

1. Общи положения.

Тази процедура е разработена и въведена с цел:

създаване на предпоставки и условия за високопроизводителна работа на трудовите колективи, заети на различни етапи от производствения процес и в различни, но взаимосвързани процеси (производство, осигуряване, поддръжка, управление);

развитие на трудовото съперничество;

повишаване на моралния и материален интерес на трудовите колективи (бригади) и отделните работници за постигане на високи крайни резултати.

2.1. Искът е общ израз на загубите на заплати, понесени от екип (отдел, отдел, служба) през отчетния месец по вина на екипи подизпълнители, които са в трудови отношения.

2.2. Искът се съставя в съответствие с принципа на неговото признаване, т.е. наличието на взаимно съгласие на трудовите колективи (подателят и получателят на иска) под формата на акт и се потвърждава от подписа на висшите ръководители (образец - Формуляр №1).

2.3. Основание за предявяване на Рекламация може да бъде: престой, аварии, лошо качество на продукта, прекъсване на доставките и др., Което значително е повлияло на резултатите от работата на този екип за отчетния месец.

2.4. Изчисляването на размера на загубите на заплати за предявените Искове се извършва от OTiZ въз основа на Закона и данните на съответните отдели и служби на предприятието (според функциите, които им принадлежат), потвърждаващи легитимността на твърдението.

Размерът на загубите на заплати се изчислява въз основа на размера на променливото възнаграждение, дължимо на трудовия колектив - подател на иска през отчетния месец в съответствие с клауза 5.2.2. Наредба за условията на възнаграждението и бонусите на служителите.

2.5. Искове срещу трудовия колектив (екип) за некачествено изпълнение на работата (услугите) или неспазване на изискванията в рамките на трудовите отношения между взаимосвързани екипи или екипи, се изразява в преразпределението на премията между изпращача и получателя Претенциите в посока увеличение или намаление (съответно) са представени в следния ред.

2.6. За да се опрости изчисляването на размера на загубите на заплати и размера на неустойките, начислени за иска, системата от коефициенти на трудов принос (KTV), представена в Формуляр номер 2към тази заповед, а именно:

в екипа на KTV< 1,0 (неустойки) - като произведение от размера на променливото възнаграждение, изчислено на базата на индивидуалните показатели за изпълнение на труда колектив – получател Претенции за отчетния месец като процент, размера на заплатите на този екип и установеното КТВ, разделено на 100%;

когато колективната телевизия е > 1.0- се извършва допълнително плащане към размера на променливото възнаграждение изпращащ екип Претенцията се изчислява въз основа на индивидуалните показатели за работата му за отчетния месец, която се изчислява в размер на получените неустойки, но не повече от 50% от размера на дължимото променливо възнаграждение. екип – получател Искове въз основа на резултатите от работата за отчетния месец.

Преразпределението на размера на бонуса между отборите, като се вземат предвид наказанията, се одобрява от директора за персонала и социалното развитие.

2.7. Съставените по горепосочения начин актове за взаимни искове се предават в OTiZ за изчисляване на размера на неустойките в работен ред, т.е. както са представени (не се натрупват в края на месеца).

2.8. В трудовите колективи размерът на променливото възнаграждение се преразпределя между служителите, като се вземат предвид коефициентите на тяхната ефективност на труда (KET), т.е. пропорционално на трудовия принос на всеки служител. КЕТ се установява от прекия ръководител на трудовия колектив (старши бригадир, бригадир, бригадир на смяна, бригадир и др.) Съгласно със синдикалната група.

Трябва да се има предвид, че:

KET равен на едно, се установява за служители, които не са имали забележки от администрацията в рамките на един месец, които са изпълнили производствената задача с високо качество, не са нарушили трудова дисциплина, правилата за защита на труда и други пропуски;

KET под единица и до нулаустановени за служители, които са работили по-малко продуктивно и интензивно от останалите членове на екипа, допускат брак, нарушения на технологията, трудовата дисциплина, защитата на труда и други пропуски;

КЕТ над единица до 1.5, като правило, се задава за служители, които успешно са изпълнили всички производствени задачи и задачи на мениджъри; които проявиха инициатива, насочена към подобряване на ефективността на екипа; постигнато високо качество на работа; изпълнява функциите на отсъстващи служители; съвместяване на професии; успешно изпълнява най-трудоемката и напрегната работа; показали високи професионални умения и др.

Ръководителите на екипите, получаващи искът, имат право да не представят за бонуси през отчетния месец точно онези служители, по чиято вина е получен иск (злополуки, дефекти в работата, нарушение технологичен процес, работни и длъжностни характеристики и др.).

формуляр 1

ДЕЙСТВАЙ

за предявяване на иск към трудовия колектив

Кликнете върху изображението за по-голям изглед

формуляр 2

СВИТЪК

искове и размера на увеличението и намалението на коефициентите за трудов принос

Раздел. 1. Примерен списък с нарастващи показатели при определяне на КТВ за екипа - подател на Рекламацията

|

№ п / стр |

Искове за име |

Стойност KTV |

| Увеличаване на интензивността на труда, допълнителни разходи за работно време по вина на подизпълнители (други структурни подразделения) |

от 0,1 до 0,3 |

|

| Допълнителни разходи за труд за коригиране на брака поради доставката на нискокачествени суровини, материали, полуготови продукти и др. |

от 0,1 до 0,5 |

|

| Извършване на най-отнемащата време и сложна работа в сравнение с други структурни звена (екипи) |

от 0,1 до 0,3 |

|

| Отстраняване на последствията от авария, довела до загуби в производството (неизпълнение на производствените стандарти поради престой не по вина на екипа, изпратил рекламацията) |

от 0,1 до 0,3 |

|

| Разработване и внедряване на нови проекти, насочени към подобряване на производствената ефективност за компенсиране на загубите |

Раздел. 2. Примерен списък с редуциращи показатели при определяне на КТИ за екипа - получател на Претенцията

|

№ п / стр |

Искове за име |

Стойност KTV |

| Прекомерен престой на оборудването на обекта по вина на подизпълнители (сервизен отдел) за определен период |

от 0,1 до 0,3 |

|

| Нарушаване на технологичната дисциплина, изискванията на стандартите |

от 0,1 до 0,5 |

|

| Ниско качество на прехвърлените готови продукти (работи, услуги) за по-нататъшна обработка (използване) |

от 0,1 до 0,3 |

|

| Неосигуряване на суровини, материали, инструменти, електроенергия и други необходими средства |

от 0,1 до 0,5 |

|

| Неизпълнение или ненавременно изпълнение на изискванията за структурно подразделение от свързани подразделения. |

от 0,1 до 0,5 |

|

| Нередност в работата по вина на структурното звено - получател на претенцията |

от 0,1 до 0,5 |

|

Формуляр 3

Раздел. 1. Списък на факторите, влияещи върху стойността на KET на служителя

|

№ п / стр |

Искове за име |

Стойност KTV |

| Постоянно преизпълнение на сменните задачи и трудовите стандарти | ||

| | Повече ▼ високо качествоработни места в сравнение с други работници | ||

| Намален престой на оборудването спрямо установените норми | ||

| Демонстрация на инициативност от страна на служителя за предотвратяване на престой на оборудване и служители | ||

| Комбиниране на професии, разширяване на обслужвания район | ||

| Постоянно изпълнение наред със задълженията си и на функциите на отсъстващ служител | ||

| Висока интензивност на работа, извършване на работа с повишена опасност | ||

| Извършване на най-отнемащата време и сложна работа | ||

| Проява професионално съвършенствоосигуряване на по-висока производителност на труда с високо качество на работа и намаляване на сроковете за изпълнение на задачите | ||

| Икономия на основни и спомагателни материали, електроенергия и други средства | ||

| Разработване и внедряване на нови проекти, насочени към повишаване на ефективността на производството |

Раздел. 2. Списък на редуциращи показатели за определяне на КЕТ

|

№ п / стр |

Искове за име |

Стойност KTV |

| Неизпълнение или некачествено изпълнение на производствените задачи | ||

| Недостатъчна интензивност или системно изоставане от общия темп на колективна работа | ||

| Нарушаване на технологичните инструкции, стандартните изисквания | ||

| Незадоволителна поддръжка на оборудването и работното място, нарушаване на правилата за работа на оборудването | ||

| Нарушаване на правилата за защита на труда и културата на производство | ||

| Системно неизпълнение или ненавременно изпълнение на задълженията в съответствие с длъжностните (работните) инструкции | ||

| Системно изпълнение на работа с ниско качество, грешки | ||

| Нерационално използване на суровини, материали, инструменти, електроенергия и други ресурси | ||

| Увеличен престой на оборудването по вина на служителя | ||

| Недостатъчни производствени умения, ниско ниво на професионални умения | ||

| Системно неспазване на производствените стандарти | ||

| Нарушаване на трудовата дисциплина, вътрешните правила работен график, производствена култура |

В съвременния свят HR отделите на повечето компании все повече разчитат на такъв метод като бонусите на служителите. С помощта на тази техника е възможно значително да се увеличи привлекателността на компанията за кандидати и служители, което от своя страна прави такава компания конкурентоспособна. Друго предимство на бонусите за служителите е, че мотивирани служителиизпълняват задълженията си много по-енергично и ефективно.

Какво представляват бонусите на служителите

Основният метод за повишаване на материалния интерес на служителите за подобряване на работата е използването на системи за бонуси, при които основната част от заплатата (плащане по тарифна ставка, на парче или официална заплата) се допълва от финансови стимули за ефективно изпълнение на тяхната работа.

В общи линии премия(от лат. praemium - награда) - финансови или други материални стимули, издадени като награда за успех във всяка дейност.

Най-добра статия на месеца

Ако правите всичко сами, служителите няма да се научат как да работят. Подчинените няма да се справят веднага със задачите, които делегирате, но без делегиране сте обречени на натиск във времето.

Публикувахме в статията алгоритъм за делегиране, който ще ви помогне да се отървете от рутината и да спрете да работите денонощно. Ще научите на кого може и на кого не може да се поверява работа, как да дадете правилно задачата, така че да бъде изпълнена и как да контролирате персонала.

В компанията бонусът е част от работната заплата, която е насочена към мотивиране на служителите за подобряване на количествените и качествени критерии на работа и води до по-ефективно решаване на въпроси в икономическата и управленската сфера.

Основната цел на бонусите е да се подобри ефективността на работния процес на компанията чрез стимулиране на трудовата активност на служителите.

Организирането на бонуси за персонала се извършва въз основа на системи за бонуси, приети от работодателя в съгласие със синдикатите, предписани в специална наредба за бонусите и колективен трудов договор.

Всички бонус плащания могат да бъдат разделени на следните категории:

- Според крайните показатели:

- Персонален бонус се дава на отделен служител за определени постижения.

- Колективният бонус се присъжда на отдел, цех, бригада за техния общ успех.

- По начин на плащане:

- Паричните стимули се издават във финансово изражение.

- Премията за стоки се издава под формата на ценен подарък.

- По метод на начисляване:

- Абсолютната премия се изчислява във фиксирана сума.

- При изчисляване на относителната премия се вземат предвид индивидуалните лихви и надбавки.

- По предназначение:

- Общ бонус се изплаща при постигане на висока производителност в хода на работния процес на компанията.

- Специален вид бонус се дава за изпълнение на специални задачи.

- По честота на трансфери:

- Бонусите със систематичен характер се изплащат систематично.

- Еднократните бонуси се изплащат еднократно.

- Критерии за награждаване:

- Бонусът за производство се начислява систематично: за месец, година, в края на работата по даден проект и т.н. Тези стимули се дават на служителите като благодарност за съвестна работа и изпълнение на служебните задължения.

- Стимулиращата надбавка не е свързана с трудовите задължения на служителя. Такъв бонус може да бъде изплатен за трудов стаж, до значима дата от живота на служителя, след изтичане на работната година.

Въвеждането на материални стимули от властите е принос за продуктивната работа на екипа. В резултат на прилагането на следните методи:

- има конкуренция в екипа, ефектът на конкуренцията;

- нивото на самореализация на служителите се повишава, а чувството на удовлетворение от добре свършената работа ги тласка към нови трудови постижения;

- успешен в професионалнослужителите правят всичко възможно, за да поддържат репутацията си и с личен пример показват на изоставащите, че има към какво да се стремят.

Въпреки това, не всичко е толкова проспериращо и розово, има и недостатъци, например творческите професии не са най-добрата област за прилагане на парична мотивация. Освен това условията за служителите от различни възрасти са неравностойни (някои вече са в пенсионна възраст, а други са млади специалисти). По този повод често възникват спорове в екипа.

Как да разработим разпоредба за бонуси на служителите

Компанията трябва сама да създаде система за бонуси за служителите, т.е. компанията има право да приеме всякакъв вид стимули за своя персонал. Наградите могат да бъдат както материални, така и нематериални.

Процесът на изплащане на бонуси може да бъде фиксиран в следната нормативна документация:

- трудов договор (параграф 5, част 2, член 57 от Кодекса на труда на Руската федерация);

- колективен договор (част 2 на член 135 от Кодекса на труда на Руската федерация);

- отделен вътрешен документ на компанията, например в Наредбата за бонусите (част 2 на член 135, част 1 на член 8 от Кодекса на труда на Руската федерация).

Създаването на Наредба за бонусите на служителите е право, а не задължение на компанията. Такава наредба е необходима в ситуации, в които компанията е решила да доразвие бонусната система. Ако бонусите са еднократни, тогава за издаването им е необходимо само да се издаде подписана от ръководителя заповед в унифициран формуляр № Т-11 или № Т-11а, ако бонусите се изплащат незабавно на група от работници (част 1 от член 8 от Кодекса на труда на Руската федерация).

Системата на Правилника за бонуси на служителите може да се състои от следното секции:

- Общи положения.

Обикновено този параграф уточнява целите на въвеждането на разпоредба за бонуси. Обяснява се за сметка на какви финансови средства се издават бонусите и за кои средства се отнасят, за кои групи служители се прилагат. Списъкът обикновено включва всички членове на персоналаа понякога и сътрудници. Изпълнителите по граждански договор не са членове на трудови отношенияпри работодателя, във връзка с което не са включени в списъка на бонус служителите. Особено необходимо е да се наблюдават тези служители, които не са изработили напълно периода, за който се начисляват финансови стимули. Ако всички горепосочени точки не са фиксирани в Правилника за бонусите на служителите, тогава споровете не могат да бъдат избегнати.

- Видове бонуси и надбавки, както и показатели за бонуси на служителите.

В този параграф трябва да се напише за какво точно се издава наградата и да се посочат показателите за нейното издаване. Най-популярни са следните критерии:

- повишаване на производителността на труда;

- подобряване на производствените показатели;

- изпълнение или преизпълнение на установения от дружеството план;

- увеличаване на продажбите;

- изпълнение на други особено важни задачи и неотложни работи;

- изпълнение предложения за рационализация;

- иновации в работата, разработване на нова техника и технологии;

- активно участие, значителен принос в изпълнението на проекти, разработване и прилагане на мерки, насочени към спестяване на средства;

- резултати в края на работата.

При определяне на вида на поощрението е необходимо да се изоставят общи формулировки, например „за резултата от работата“, тъй като те са неясни и противоречиви. Служителят може да обжалва размера на присвоения му бонус или липсата му, като обяснява, че всеки резултат е резултат.

- Процедурата за изчисляване на премията и честотата на плащанията.

Процедурата за изчисляване на бонус за служител, за да го насърчи, зависи от различни точки, които трябва да се вземат предвид. Също така е важно да знаете, че процесът на изчисление има своите сложности. В тази връзка, ако директорът или счетоводителят няма такъв опит, е необходимо да се свържете специализирани фирмикоито ще предоставят счетоводни изчисления от този вид.

Този раздел трябва да опише процеса за вземане на решение дали да се плати бонус:

- Честотата на начисляване и издаване на бонуси (месечни, тримесечни, годишни, еднократни, след завършване на проекта).

- Основата за вземане на решение за изплащане на бонус (бележка от шефа, отчет, представен от служителя, план за продажба на продукти и показатели за неговото изпълнение и друга документация, въз основа на която работодателят ще вземете решение относно присъждането на бонуса и неговия размер).

- Допълнителни стъпки за съгласуване на въпросите за издаване на бонус, които трябва да бъдат фиксирани в регламента, са да се разбере кой и в какъв срок разглежда този въпрос.

- Периодът на разглеждане на документите-основания и времето на решението.

- Процесът на запознаване с решението на служителите.

- Процесът на довеждане на решението, взето от властите, до служителите на счетоводния отдел. В идеалния случай прехвърлянето на такава документация трябва да се записва в отделен дневник.

- Дати за награждаване. Обикновено служителят получава бонус в деня на получаване на заплатата, установен от трудовия договор или местната фирмена документация.

- Списък на плащанията, за които не се правят бонуси и надбавки.

Преди да подпишете Правилника за бонусите, трябва да разберете кои видове плащания няма да бъдат взети предвид при изчисляването на бонуса. Този момент е особено популярен сред работодателите в Далечния север и приравнените към него територии. Например, работодателят реши да начислява бонуси на служителите в размер на 60% от основната заплата. В тази ситуация е необходимо да се определи в Правилника за бонусите, че бонусите се начисляват като процент въз основа на сумата официална заплатаслужител.

Ако е написано, че бонусът е равен на 30% от заплатата на служителя, тогава неговият размер ще се увеличи сериозно, тъй като заплатата включва както официалната заплата, така и допълнителните плащания за ненормирано работно време, и областен коефициент, и процентна премия. В тази ситуация, решавайки да начислите на служителя бонус в размер на 6000 рубли. като се вземе предвид тарифната ставка от 20 000 рубли, в резултат на това можете да получите сума от 10 000 рубли. И ако компанията има 200 такива служители, тогава непланираните разходи в организацията ще възлизат на приблизително 800 000 рубли.

- Заключителни разпоредби.

Този параграф урежда процедурата за влизане в сила на Правилника за бонусите на служителите и периода на неговата валидност. По правило бонусната разпоредба е валидна, докато не бъде отменена или докато не бъде разработен и приет нов местен закон за бонусите. Ако това е приложение към колективния трудов договор или една от неговите клаузи, тогава неговата валидност изтича в края на договора или разпоредбата се разширява заедно с колективния трудов договор. Обърнете специално внимание на следната точка: ако приложението за бонус е раздел от колективния договор, тогава правилата за коригиране на колективния договор са приложени към него.

Този списък не може да се нарече пълен, във всяка организация той може да бъде допълнен с елементи, свързани със спецификата на работния процес. Например, това могат да бъдат позиции, указващи категориите служители, на които не се изплащат бонуси и стимули, раздели за материална помощ на служителите, допълнителни финансови стимули, свързани например с временна нетрудоспособност и др.

След разработването на правилника е необходимо той да бъде съгласуван със синдиката, ако има такъв, и да бъде одобрен от директора на дружеството в съответствие с част 4 на чл. 135 от Кодекса на труда на Руската федерация. Необходимо е всеки служител да се запознае с Регламента под личния си подпис (част 3 от член 68 от Кодекса на труда на Руската федерация). За да направите това, е необходимо да прикачите лист хартия към правилника, в който служителите след запознаване ще подпишат.

Ако служителят може да докаже, че отговаря на всички критерии и условия за бонуси, тогава компанията и нейните началници от Държавния инспекторат на Руската федерация или съдът могат да бъдат подведени под административна отговорност по чл. 5.27 от Кодекса на Руската федерация административни нарушения(Член 23.12 и част 2 на член 23.1 от Кодекса за административните нарушения на Руската федерация). Размерът на санкциите е:

- за директора - от 1000 рубли. до 5000 рубли;

- за индивидуални предприемачи - от 1000 рубли. до 5000 рубли;

- за компания - от 30 000 рубли. до 50 000 рубли

Повторното нарушение ще доведе до:

- за директора официален) - санкции в размер на 10 000 рубли. до 20 000 рубли или дисквалификация за период от една до три години;

- за индивидуални предприемачи - глоби в размер на 10 000 рубли. до 20 000 рубли;

- за компанията - санкции в размер на 50 000 рубли. до 70 000 рубли

Тези мерки за отговорност са предвидени в част 1 и част 4 на чл. 5.27 от Кодекса на Руската федерация за административните нарушения.

Критерии за бонуси на служителите или как да изберем кого да насърчим

Бонусирането на служителите може да се извършва както индивидуално, така и по група от установени критерии. Специалистите идентифицират четири основни групи бонусни показатели, които стимулират работниците за индивидуални трудови резултати:

- Количествени показатели: изпълнение или преизпълнение на производствените показатели за пускане на продукти и номенклатура, процент на изпълнение на производствените стандарти, организация на непрекъсната и ритмична работа на техническото оборудване, спазване или намаляване на сроковете за изпълнение на ремонтните работи, установени съгласно план, извършване на работа от по-малък брой служители в сравнение с приетия стандарт, намаляване на трудоемкостта на продуктите и др.

- Качествени показатели: подобряване на качеството на произвежданите продукти, процента на доставка на стоките от първото представяне, намаляване на броя на дефектните продукти, увеличаване на коефициента на оценка на стоките и др.

- Спестяване на използвани ресурси: бюджетно разходване на полуфабрикати, материали и ресурси, гориво, намаляване на разходите за обслужване производствено оборудванеи др.;

- Рационално използванетехнология: изпълнение на сроковете, установени съгласно плана за развитие на ново техническо оборудване, прилагане на технологична дисциплина, повишаване на коефициента на натоварване на техническото оборудване и др.

Основният недостатък на системата за бонуси на служителите е възможността за антистимулиране в резултат на неграмотна мотивация на персонала. Индикатор, избран в стимулираща роля, в действителност може да отиде в категорията на антистимула. Пример: ако бонусите за служителите на лечебните заведения са определени в зависимост от броя на пациентите, които са се обърнали към тях - най-популярният показател за работата на такива институции - тогава служителите на болницата може да имат желание да увеличат броя на пациентите.

За да се избегне появата на антистимул, се използват различни методи, например в бонусната система за служителите са включени други показатели, които могат да коригират работата на основния индикатор.

Обикновено в карта с резултати предвижда йерархия на стимулите. Обикновено това се случва или в опростен вариант, като се използват 2-3 показателя, или чрез фиксиране на задължителните и допълнителни условия за бонуси на служителите, или чрез установяване на основни, основни и допълнителни критерии за бонуси.

В първата ситуация се формират 2-3 показателя за ефективност като стимули за работния процес.

Във втората ситуация установяването на систематизация на стимулите включва използването на бонусни условия за служителите. Бонус условия- количествени и качествени показатели на работния процес, изпълнението на които ще осигури финансово стимулиране на служителя. При спазване на задължителните условия на служителя ще бъде изплатен по-голямата част от стимула - 60-70%. Изпълнението на допълнителни условия увеличава сумата на промоцията. Ако задължителните условия не са изпълнени, сумата на наградата може да бъде намалена до 50%.

Най-сложната процедура за бонус е предвидена при прилагането на третия вариант на йерархията на стимулите, т.е. при разделянето на критериите на основни, основни и допълнителни.

Основният критерийе критерият, който се счита за най-важният стимул в работния процес на компанията и от спазването на който зависи почти половината или дори повече от бонуса.

Основни критерииНазовават се 2-3 по-малко значими критерия, но също важни показатели в работния процес на компанията. Например състоянието на оборотния капитал, увеличаването на производителността на работния процес, бюджетното използване на ресурсите и т.н. Ако се спазват, базовият бонус се увеличава с 20-40%.

Допълнителни критериинаречени тези критерии, които са характерни за индивидуални професии, частно. Например, за икономическа позиция това може да бъде обосновка за планирани изчисления, за продавач, спазване на санитарните стандарти и т.н. Ако се спазват, основният бонус се увеличава с 10%.

Критериите за награждаване на служителите трябва да са ясни, прости и лесни за запомняне. Има мнение, че с усложняването на системата за възнаграждение нейното разбиране се влошава и ефективността намалява.

За мениджъри, специалисти и служители критериите за бонуси са пряко свързани с реализирането на печалба. Някои експерти говорят за факта, че е необходимо да се вземат предвид в системата за стимулиране на ръководителите на компании такива показатели като изпълнение на задълженията по договори, увеличаване на производствените обеми и осигуряване на производството на продукти от съвременна технология. ниво и с подходящо качество.

Условието на наградатапо правило е работният процес през отчетния период и изпълнението на заложените в плана показатели. Спазването на трудовата дисциплина се счита за едно от основните условия за бонуси на служителите. Служители, които са изпълнили планираните цели, но са се ангажирали дисциплинарно нарушение, например тези, които са били на работното място в състояние на алкохолна интоксикацияили закъснелите за работа не отговарят на условията за пълния финансов стимул. Обикновено те или напълно се лишават от бонуса, ако дисциплинарното нарушение е сериозно, или получават по-малко стимули от тези служители, които са изпълнили както целите, така и условията на бонуса. Служител, който не е изпълнил условията за бонус, не получава право на бонус или получава право на насърчаване в установения (основен) размер.

Суми на наградитеобикновено се определя като процент от основната заплата. Доста популярна в местната регулаторна документация относно възнагражденията е разпоредбата за изплащане на бонуси в размер на 40% от основната заплата, въпреки че можете да намерите и разпоредби за бонуси, които включват стимули в размер на 75% от основната заплата.

Размерът на бонуса за конкретен служителсе установява от работодателя, като се вземат предвид степента на изпълнение на показателите и условията за бонуси.

Експертно мнение

Дори малки бонуси за спестяване на ресурси са ефективни

Марина Мелчукова,

изпълнителен директоркомпания "Медиастар", психолог, Геленджик

Преди няколко години бях ръководител на производството на мебели върху метална рамка. На работните места служителите имаха пълна бъркотия и мръсотия, в отчетната документация - объркване и хаос. Дисциплината също пострада. Освен това имаше огромно преразход на суровини, ресурси (електроенергия) и значителен процент дефектни продукти. Поради ниската рентабилност беше поставен въпросът за ликвидирането на това производство. И сега ще ви кажа как успяхме да коригираме ситуацията.

Започнахме с внедряването на модела 5S. След като изчистихме производствените цехове, преминахме към следващия етап - създадохме бонус за спестявания за служителите. Сега те имаха правото самостоятелно да решават от какви материали и резервни части се нуждаят, от какво наистина могат да спестят, без да губят нивото на качество, за да получат финансови стимули. Така цената на материалите за производството на 15 продукта в цеха за рязане и обработка на метал беше 1500 рубли. (режещ диск - 1 бр., белящ диск - 1 бр., метални тръби - 25-34 и 15 метра).

С правилното използване на материалите един работник може да спести 300 рубли. Това може да се направи във всяка точка: използвайте по-малко кръгове, извършете по-компетентно рязане на тръбата. От спестената сума служителят получи бонус от 30% (приблизително 90 рубли).

В допълнение към очевидните предимства, нямаше нужда и от складовик, който да участва в отчитането на материалите. И това е месечно спестяване от 35 000 рубли. по статията (заплата и плюс данъчни удръжки от нея). Сега всеки производствен цех самостоятелно решава какви материали и в какво количество са му необходими. Бригадирите закачиха бланките на видно място, а служителите отбелязаха, че вече са изчерпани. Въз основа на тези показатели веднъж месечно бригадирите правеха заявки за попълване на материали. Подобни формуляри бяха запазени за фабричните продукти.

Едно от основните постижения на този подход е, че служителите започнаха да осъзнават как се формира себестойността на стоките. Въз основа на резултатите от седмицата те сами можеха да изчислят колко са успели да спестят или какъв е преразходът на материали. Всичко това се отрази на техните заплати. Служителите са станали по-внимателни към материалите и техническото оборудване на фабриката. Цеховете станаха чисти, дисциплината се разви.

Служителите осъзнаха, че могат да влияят на нивото на заплатите си. Благодарение на тези мерки фабриката успя да намали запасите от материали в склада и да намали времето за престой на техническото оборудване. Бракът е сведен до минимум и е възможен само в ситуации, когато служителят не спазва стандартите за дебелина или нарушава технологията за валцуване на тръби.

Как да напиша бележка за бонуси на служители

Систематичните бонуси, които са предвидени от системата за възнаграждения, не се нуждаят от допълнителна документация, за да се вземе решение за бонуси на служителите. Процесът на назначаване и изплащане на такива финансови бонуси вече е предвиден от местната наредба за бонусите на служителите.

В ситуация, в която мениджърът иска да отпразнува представянето на конкретен служител чрез изплащане на непланиран бонус, който не е предвиден от условията на колективния или трудовия договор, той може да поиска от висшето ръководство такова решение. Именно за това е написана службата за бонуси на служителите. Основен компонент от съдържанието му са данните на базата, на която е повдигнат въпросът за изплащане на финансов бонус за служител.

Правото да вземе окончателното решение относно бонусите на служителите - както редовни, така и еднократни - остава на директора на компанията. Само в първата ситуация той одобрява резултатите от разпределението на бонусния фонд на организацията, а във втората взема решение за начисляване или неплащане на бонуси на персонала.

Наградна бележкаспециалистът трябва да включва следната информация:

- пълното име на компанията, в която служителят извършва работния процес;

- Пълно име на генералния директор на компанията и непосредствения ръководител на наградения специалист;

- Заглавие на документа;

- общи данни за служителя, неговия трудов стаж и списък на професионалните му успехи и постижения;

- описание на определена ситуация, в резултат на което е взето решение да му се изплати бонус (преизпълнение на планираните показатели, разработване и внедряване на идея за рационализация и др.);

- заявление за бонус на служител;

- дата на съставяне на бележката.

Подписът с декодирането на началника на отдела удостоверява бележката. Ако един служител има няколко шефа различни нива, тогава този документ трябва да бъде подписан от всеки един от тях.

След молба за наградаспециалист ще бъде одобрен (потвърждението е присъствието на директора на фирмата под формата на бележка), отделът по персонала издава заповед, която също се нуждае от подписа на директора на фирмата. След изготвянето на всички документи счетоводителят превежда средства на бонусния служител.

Служителят, който отговаря за съставянето на бележката, не трябва да забравя, че този документ трябва да съдържа цялата информация, която ни позволява да заключим, че служителят действително заслужава бонуса. Бележката може да бъде отпечатана или написана на ръка на лист А4.

Най-често срещаната формулировка за бонусите на служителите

Условията за бонуси на служителите се определят въз основа на системата за стимулиране на персонала, която е създадена в компанията. При използване на общи бонуси ключовата разпоредба е постигането на конкретни (в повечето случаи осреднени) показатели, изпълнението на работата в рамките на определен период от време и т.н. При успешно изпълнение на работния план, установен в компанията, се издава бонус въз основа на обща поръчка въз основа на резултатите от месец, шест месеца, тримесечие или друг период. Изяснява се и списък на служителите, допуснали някакви нарушения. Нарушенията могат да повлияят на бонусните плащания.

Формулировката на заповедите за изплащане на бонуси на персонала в повечето ситуации звучи монотонно:

- „за успешното изпълнение на задачата (план, възложени задължения)“;

- "за високо качество на извършената работа";

- „за постигане на високи резултати в работата“ и др.

Ако фирмата кандидатства индивидуално ориентирана системабонусни плащания, тогава такива плащания може да не са свързани с период от време, а да се присвояват само за определени индивидуални постижения. По този начин, заповед за изплащане на бонус на един служител или смяна, екип и т.н. ще изглежда така:

- „за успешното представяне на интересите на фирмата при преговори с клиента и сключването на спец изгоден договор»;

- „за изпълнение на особено тежка неотложна задача“;

- „за използване на нестандартен (творчески) подход за решаване на проблема“ и др.

За организация, която работи за бъдещето, е важно не само да постигне поставените цели навреме, но и да мотивира служителите за професионално израстване, да подобри имиджа на организацията, да привлече повече партньори за сътрудничество и да укрепи позициите си във връзка с на конкурентни компании. Такива задачи могат да бъдат решени по различни начини, включително като се вземат предвид личните успехи на служителите, към стимулирането на които е насочена бонусната система.

Успешното участие на служители в различни фестивали, конкурси, събития за развитие е плюс за имиджа на вашата компания. Има логика в организирането на състезания във фирмата с последващи финансови стимули. С компетентен подход икономическият резултат от повишаване на професионализма на служителите, подобряване на условията на труд и по-голяма съгласуваност на екипа ще бъде много по-висок от парите, изразходвани за изплащане на бонуси.

Формуляри за бонуси на служителитев такава ситуация те могат просто да съдържат информация за успеха на служителите:

- „за участие в състезание по професионални умения“;

- „за представяне на организацията на Всеруския фестивал“;

- „за победа в състезанието по футбол между специалистите на адвокатска кантора“.

Друг метод, който може да подобри отношенията в екипа на компанията и да повиши нивото на отговорност за резултата на всеки служител, е изплащането на индивидуални материални стимули, посветени на специални дати в живота на служителя (годишнина от сватбата, раждане на син или дъщеря, и т.н.).

Ключов аспект от дейността на организацията е желанието за задържане на висококвалифицирани и опитни служители. Награждаване на служителите за лоялност към организацията, дългогодишна ефективна работа в нея, награждаване на семейни династии, създаване на условия за тяхното възникване - всичко това оказва сериозно влияние върху работния процес на компанията.

Как да издадем заповед за бонуси на служителите

Поръчка за бонуси на служителитеможе да се попълни чрез попълване на следните формуляри:

- унифицирани формуляри T-11 и T-11a, които са одобрени с решение на Държавния комитет по статистика Руска федерацияот 05.01.2004 г. № 1;

- форма в свободна форма, генерирана и одобрена в местната документация на конкретна компания.

Във всички тези ситуации заповедта ще има законова сила, тъй като от 01.10.2013 г. е отменена необходимостта от прилагане на строго унифицирани формуляри за такава заповед. И двата варианта имат своите предимства.

Използването на формуляр T-11 означава:

- спестяване на времето, изразходвано за формиране на собствен формуляр;

- лекота на използване, която се проявява например във факта, че унифицираните формуляри вече са въведени в счетоводните програми;

- спазване на задължителните реквизити и липса на риск от претенции от държавни регулаторни инспекции.

Предимството на използването на собствен формуляр за компания е фактът, че той е разработен „за себе си“, тоест като се вземат предвид спецификите на организацията. Във вашия собствен формуляр можете да въведете необходимите данни и да изтриете допълнителните.

Но във всяка ситуация формулярът на заповедта за бонуси на служителите трябва да включва данните, необходими за този вид документация (вижте параграф 2 на член 9 от Федералния закон „За счетоводството“ от 6 декември 2011 г. № 402-FZ) :

- Заглавие на документа;

- датата на образуването му;

- Име на фирмата;

- съдържанието на факта на икономическия живот с обозначаването на неговата стойност и мерни единици (например парична премия в размер на 10 000 рубли и др.). За тази ситуация пише:

- Име на служителя, който получава наградата;

- наименованието на длъжността и структурното звено, в което работи;

- мотив за назначаване на финансови стимули;

- форма на поощрение;

- размера на премията;

- от чие име се извършва промоцията;

- наименованието на длъжността, трите имена и подпис на длъжностното лице, отговорно за извършването и/или регистрацията на сделката/събитието;

- подпис на директора на дружеството.

Rostrud в писмото си от 14 февруари 2013 г. № PG / 1487-6-1 допълнително потвърждава възможността търговските дружества да използват безплатни форми на първични счетоводни документи, съдържащи данните, посочени по-горе.

Регистрацията на бонуси за служители чрез унифициран формуляр включва следните етапи:

- Подаване на меморандум за бонуси на директора на компанията.

- Оформяне на поръчка за бонуси на служителите.

- Запознаване на служителя с тази заповед под подпис.

- OKUD кодове (0301026 - код унифицирана форма) и OKPO (в зависимост от формата на собственост на работодателя);

- Номер на документ;

- посочване на мотива и вида на стимула на служителя;

- указание за представянето за наградата;

- отметка „Служителят е запознат със заповедта“, заверена с подписа на служителя.

За да се изпише бонус на отделна група служители, е разработен формуляр T-11a, чието съдържание е идентично.

Когато изготвяте заповед за бонуси за служители, трябва да знаете някои от нюансите на процеса на бонусиране:

- Запознаването на служителя с този документ срещу подпис е задължително, тъй като бонусът е неразделна част от заплатата и директорът на компанията, в съответствие с член 138 от Кодекса на труда на Руската федерация, е длъжен да информира служителя относно компонентите на неговата заплата.

- Едновременното запознаване на няколко служители със заповедта означава разкриване на информация за размера на финансовия стимул, определен за всеки от тях. Това от своя страна означава, че преди да изготвите заповед за бонуси за служители във формуляра T-11a, трябва да се уверите, че има писмено съгласие на всички служители за прехвърляне на личната им информация в рамките на компанията (това се изисква от член 88 от Кодекса на труда на Руската федерация и част 1, клауза 1, член 6 от Закона „За личните данни“ от 27 юли 2006 г. № 152-FZ.)

- Размерът на плащането се намалява или повишава от ръководителя на компанията по негово искане, освен в случаите, когато издаването на фиксиран бонус е законово задължение, посочено в трудовия договор.

Грешките в процеса на изготвяне на заповед за бонуси на служителите могат да бъдат скъпи за директора на компанията, тъй като е почти невъзможно да се върне надплатен или погрешно назначен бонус, според опита на Върховния съд на Руската федерация. Решението на Президиума на въоръжените сили на Руската федерация от 15 септември 2010 г. по дело № 51-B10-1 изрично отбелязва, че заплатата, надплатена на служител не по негова вина и не поради грешка в броенето, не е подлежи на връщане на работодателя.

В същото време в решението си от 28 май 2010 г. по дело № 18-B10-16 Върховният съд на Руската федерация отбеляза три изключителни ситуации, когато става възможно възстановяването на прекомерно изплатени заплати и бонуси от служител:

- Ако даден финансов стимул е надхвърлен поради грешка в преброяването.

- Ако комисията трудови споровепризнава вината на служителя при бездействие или неспазване на трудовите стандарти.

- Ако бонусът е прекомерно издаден поради незаконни действия на служителя (тази точка трябва да бъде установена в съда).

Най-популярната основа за награждаване на служителите е постигането на високи показатели за ефективност по време на работния процес. Но тази формулировка може да звучи различно, в зависимост от това какво е посочено в регламента за бонуси или в заповедта на директора на компанията (ако такъв момент не е обсъден в регламента за бонуси).

Трябва също да обърнете внимание на факта, че законът не регламентира задължението на работодателя да запознае служителя със заповедта за бонус, а стандартните формуляри, одобрени с Резолюция № 1 тази процедурапредоставят. Ако няма подписи на служители в заповедта за бонус, компанията може да получи коментари от GIT.

Бонуси и отстъпки за служители

Приспадане на служителитевъзможно само при положение, че е извършил дисциплинарно нарушение. Бонус приспадане - това е лишаване от пълния или частичен размер на бонуса, който се изплаща на служителя заедно със заплатата.

Можете частично да лишите бонуса, например в следните случаи:

- безпорядък на работното място на служителя;

- неспазване на правилата за безопасност;

- наличие на оплаквания от клиенти;

- компенсация за неточности в отчетите;

- неспазване на безопасността на стоките и материалите и др.

На законодателно ниво такова наказание като лишаване от премия не е предвидено. Има 3 вида дисциплинарни наказания. Всички те са изброени в чл. 192 от Кодекса на труда на Руската федерация: предупреждение, забележка, уволнение. И относно амортизацията - нито дума.

Кодексът на труда на Руската федерация предоставя на работодателя възможност да предвиди такива наказания за определени групи служители в местната си документация, но не си струва да се пише директно за удръжки от бонуси. По-добре е просто да посочите условията, въз основа на които служителят може да получи финансови стимули и да продължите от обратното: нарушил / не нарушил нито една разпоредба.

При подписване на трудов договор със служител формулировката на компонентите на заплатите е от голямо значение.

|

Формулировка |

Интерпретация |

|

Заплатата включва заплата, надбавки и бонуси |

Обмислени плащания - част от заплатата, а не повишението. Следователно работодателят няма право да ги отнема от служителя, в противен случай той ще носи отговорност. Правните основания за удържане на трудовото възнаграждение са изброени в чл. 137 и 138 от Кодекса на труда на Руската федерация. |

|

В договора се казва, че заплатата се състои от постоянна (заплата + надбавки) и променлива (бонус) части |

Плащанията имат статут на поощрителни бонуси. Ако не се спазват условията на вътрешните правила, на служителя просто не се назначава бонус. За да направите това, ако е необходимо, дайте връзка към вътрешен документ, с които служителят трябва да се запознае под подпис. |

Създаване на система за възнаграждение на служителите - трудна задача. Работодателите често допускат грешки, които имат негативни последици.

Ползи от използването на система за възнаграждение:

- повишаване нивото на ефективност стопанска дейносткомпания или индивидуален предприемач;

- повишена отговорност от страна на работодателите и персонала;

- подобряване на трудовата дисциплина;

- момент има положителен ефект колективна отговорност(заради един човек може да бъде наказан целият отбор);

- възможност за директора на дружеството да наблюдава отклоненията, да анализира ситуацията и да взема компетентни решения въз основа на получените данни.

Недостатъци на използването на системата за приспадане на бонуси:

- психологическият климат се влошава, появата на противоречиви и конфликтни ситуациив рамките на екипа или намаляване на лоялността от страна на мениджърите;

- в перспектива бонус приспаданеможе да се превърне в пречка за пълното разкриване на потенциала на служителя;

- тази система е насочена към постигане на общите цели на компанията, във връзка с което личните интереси на служителите може да не бъдат забелязани.

В ролите примерна система за бонуси на служителитеразгледайте следния пример.

Компанията Antares си постави цели за производствения отдел:

- Обем: 1900 броя на месец.

- Съответствие на стоките със стандартите за качество.

- Намаляване на разходите без жертване на качеството.

- Навременна доставка на стоки.

На базата на тези цели са формулирани показатели, при отклонение от които служителите няма да получават бонуси. Те включват:

- обемът на стоките, които трябва да бъдат на склад в определен момент;

- процент на изпълнение на плана;

- съответствие на качеството на стоките с установените стандарти;

- спазване на нормите за потребление на суровини и ресурси.

Беше обявено и допълнително условие: при връщане на стока началникът на магазина подлежи на обезвреждане като процент от изчисления размер на работната заплата.

Как да издадете приспадане на служител

Компанията е длъжна да изпълни компетентно всички формалности при начисляване или намаляване на размера на бонуса. Този момент е записан в заповед за приспадане на служител. Единен шаблон за тази поръчка в нашата страна не е фиксиран на законодателно ниво, поради което се съставя в произволен формат. Задължително условие - посочване на причината, поради която служителят е бил лишен от допълнително заплащане.

Трябва да обърнете внимание на следната точка: дадена поръчкаприспадането на бонуси за служителите не трябва да се напомня за акт, който определя дисциплинарно нарушение на служител. Съдържанието му трябва да е ясно и кратко, а не двусмислено.

При съставянето на текста на тази заповед не трябва да се използват изразите „лишаване“, „нарушение“. По-грамотно би било да се напише "намаление", "неизпълнение на плановите показатели".

Процесът на освобождаване от обвързване на служител изисква изпълнението на две условия:

- компанията има регламент за бонусите на служителите, който определя всички условия и тънкости (от 01.01.2017 г. малките предприятия имат право да извършват работния процес без тях, ако тези условия са посочени в трудовия договор);

- решение на мениджъра амортизация на бонусииздава заповед (заповедта трябва да бъде подписана от заинтересованите лица).

В случай, че организацията незаконно освободи служители и това е документирано, тя ще носи административна отговорност по член 5.27 от Кодекса за административните нарушения.

Експертно мнение

Възстановяването трябва да бъде обосновано

Дмитрий Гофман,

собственик и ръководител на фирма "Техсервиз"

При никакви обстоятелства не трябва да се стига дотам, че някой от персонала има идеята, че причината за неизплащането на бонуса е необходимостта на главния изпълнителен директор да купи себе си нова кола. Например нашата компания създаде специален фонд за бонуси на служителите - там се прехвърлят финансови средства от глоби. Всеки служител на нашата компания знае, че тези пари ще бъдат изплатени на тези, които действително са ги спечелили. Благодарение на този метод се отървах от ситуации, в които удръжките от бонуси се възприемат като начин за спестяване на пари от заплатите на служителите.

Типични грешки при бонусите на служителите

Грешка 1.Бонусите не са свързани или слабо свързани с представянето на специалист.

В повечето компании бонусите се издават на всички служители автоматично, като бонус към основната заплата. Или мениджърите определят приблизителния размер на плащанията, като по никакъв начин не обосновават този момент. Критериите за ефективност на работния процес на специалистите при този подход не са фиксирани или са напълно независими от резултатите от работата на персонала.

Грешка 2.Наградата действа като форма на сплашване и наказание за служителите.

Ако някой от служителите на компанията не е изпълнил правилно задълженията си или е нарушил нещо, тогава той или частично изплаща бонуса, или изобщо не го пише. Този метод води до факта, че служителите се страхуват да не счупят нещо, често са в стресово състояние и губят интерес да работят ефективно. Има два вида стимули за служителите:

- материал;

- нематериални.

Грешка 3.Бонусите са оскъдни и не мотивират служителите да работят ефективно.

Възможността за получаване на бонус мотивира персонала само когато размерът му е най-малко 20% от основната заплата. Необходимо е да се определи различно съотношение на процента на бонуса и основната заплата за длъжности от различни нива.

Грешка 4.Не се отчита спецификата на работното място на служителя и структурата на мотивацията на персонала.

За служители, чийто резултат от работния процес зависи само от тяхната лична работа (например мениджъри продажби, търговски представителии т.н.), логично е да се фиксира процентът на бонусната част и основната заплата в полза на бонуса. А за служителите, които заемат функционални длъжности (например счетоводители, секретари, юристи и др.), е логично съотношението да се фиксира в полза на основната заплата.

Грешка 5.Дълъг период от време между постигането на резултати и награждаването на служителите.

Естествено бонусът, който се изплаща всеки път след края на работната година, не е стимул за служителите в началото на тази година.

Грешка 6.Няма приети целиKPI.

Компанията задължително трябва да приеме планирани критерии за KPI. Също така е необходимо да се възнаграждават служителите за показатели за изпълнение над стандарта. И ако такива показатели не се приемат, тогава как и за какво се изчислява премията?

Грешка 7.Поставените цели или изобщо не са постижими, или се постигат елементарно.

И в двете ситуации служителите не са мотивирани да изпълняват ефективно служебните си задължения. Ако показателите са непосилно високи, тогава служителите губят надежда някога да ги достигнат. И ако е много лесно да ги постигнете, тогава служителят достига показателите за сравнително кратко време и губи интерес към по-нататъшни действия.

Грешка 8.Не се анализират причините за отклонения от показателите и не се предприемат мерки за тяхното подобряване.

Трябва систематично да провеждате „дебрифинг“ със служителите, за да откриете причините, които пречат на изпълнението на плана. Това не само ще допринесе за даването на обективна оценка на настоящата ситуация, но и ще помогне за отстраняването на тези причини.

Грешка 9.Финансовите бонуси не се подкрепят от морални награди.

Словесната похвала без бонус също ще зарадва малко хора. Но ефектът от финансовия бонус ще бъде много по-ярък, ако мениджърът намери точните думи, да оцени адекватно работата на специалист и да го похвали публично.

Информация за експерти

Дмитрий Гофман, собственик и директор на Техсервиз. Дмитрий Гофман е завършил Челябинския политехнически институт (факултет по приборостроене, катедра Компютри). Второ висше образованиеполучен в катедрата по управление на персонала на Международния факултет на Южноуралск държавен университет. Ръководител на ИТ службата на Челябинския клон на застрахователната компания Energogarant. Ръководител на ИТ отдела на Челябинския клон на Недържавния пенсионен фонд на електроенергийната индустрия. Ръководител на групата S. W. I. F. T. Chelyabinvestbank. Собственик и ръководител на фирма Техсервиз. Techservice работи на пазара на ИТ аутсорсинг услуги в Челябинск от 2001 г. Клиентите на компанията са както предприятия от града и региона, така и федерални компании и държавни агенции. Брой служители – 15 души. Годишен оборот - 10 милиона рубли.

Марина Мелчукова, главен изпълнителен директор на MediaStar, психолог, Геленджик. LLC "MediaStar" Сфера на дейност: консултантски услуги в областта на психологията и управлението Брой служители: 27.

Бонусът започва с оценка, като също така трябва да запомните основния принцип: променливата част от заплатата е предназначена да стимулира трудовата активност и трябва да насърчава постигането на надстандартни резултати. И винаги трябва да помните, че бонусът не е част от заплатата. В крайна сметка лишаването от бонус в този случай създава стрес, конфликти и води до демотивация на персонала.

Системата за заплащане, свързано с изпълнението (PRP) се основава на процедура за оценка на персонала, базирана на ключови показателиефективност (KPI). Въпреки това, за да се въведе такава система в управленската практика, трябва да се разработят прости и надеждни методи, които установяват връзка между стойностите на KPI на служителя и стойността на променливата част от заплатата.

Оценка на персонала по KPI

Преди това нашето списание публикува методология за оценка на персонала по KPI, базирана на комбинация от текуща оценкарезултати и компетенции на служителите. Нека си припомним накратко основните му положения.

За всяка позиция в организацията, на базата на обслужващите функции на служителя, се разработват два модела (таблици) – резултати и компетенции. Първият изброява всички критерии за оценка на представянето: количествени и качествени, индивидуални и екипни. Във втория – компетенциите, необходими за тази длъжност: корпоративни (общи за целия персонал на компанията), управленски и експертни (професионални). От тези два модела се избират 5-7 ключови индикатора (от всякакъв тип) за оценка на резултатите и компетенциите на служител през следващия месец (тримесечие или др. отчетен период- зависи от нивото на длъжността) и се записват в лична таблица за представяне (виж Таблица 1). В същото време компетенциите се „приравняват“ към качествените резултати от дейността на служителя. На всеки от избраните показатели, в съответствие с приоритетите на прекия ръководител, се присвоява тежест - от 0 до 1 (общата тежест трябва да бъде 1).

Маса 1. Лично изпълнение

|

Ключови показатели (KPI) |

ТеглотоKPI |

База |

норма |

Цел |

Факт |

Частичен резултат, % |

За всички индикатори са зададени три „нива на ефективност“:

1. Основа - най-ниската допустима стойност ("нулева" точка), от която започва обратното броене на резултата.

2. Норма - ниво, което задължително трябва да бъде постигнато, като се вземат предвид обстоятелствата (например ситуацията на пазара), характеристиките и сложността на работата и възможностите на служителя. Това е задоволителен показател.

3. Цел - надстандартно ниво, към което е необходимо да се стремим.

В края на месеца (тримесечието) се оценяват действителните стойности на KPI. В същото време количествените показатели се измерват по „естествена“ метрична скала, а качествените показатели се измерват по обикновена 100-точкова скала. С негова помощ можете да бъдете гъвкави при оценката на качествените KPI, като зададете „референтни точки“, например: база - от 0 до 20, норма - от 40 до 60, цел - от 80 до 100 точки. В същото време оценките трябва да бъдат „дешифрирани“, така че служителите да разберат точно какви резултати очакват от тях вътрешните клиенти.

След оценка на действителната стойност на KPI, конкретен резултат от работата по този показател се определя в съответствие с формулата:

Този резултат отразява степента на изпълнение или преизпълнение на нормата. Така че, ако действителният показател е под нормата, тогава частичният резултат за него е от 0 до 100%. Ако „фактът“ надвишава нормата, тогава частичният резултат е над 100%.

След оценка на всеки показател се определя рейтингът на служителя. За да направите това, конкретни резултати (в проценти) се умножават по теглото на съответните KPI и се сумират. Резултатът е "средно претеглена" коефициент на производителност, отразяващи (в проценти) цялостното представяне на служителя за отчетния период, като се вземат предвид важността и действителните стойности на всички негови KPI. Ако коефициентът е повече от 100%, това показва високо представяне на лицето (над нормата), ако е по-малко, това означава, че нормата не е постигната по някои или дори по всички показатели и общият резултат от работата е под нормата. установено ниво.

След това трябва да свържете получените оценки и размера на бонуса на служителя. За да направите това, е необходимо да запомните основния принцип на бонусите: променливата част от заплатата има за цел да стимулира трудовата активност на хората и трябва да ги насърчава да постигнат надстандартни резултати. AT Руска практикане е необичайно бонусът всъщност да се счита за част от заплатата и да се изплаща "автоматично" при изпълнение на плана. Ако служителят не достигне стандартните показатели, той губи бонуса изцяло или частично. Тази практика създава нервност, стрес, конфликти и води до демотивация на персонала. Променливата част от заплатата трябва да стимулира хората да постигат по-високи резултати от нормативните. И за изпълнението на плана служителят трябва да получава заплата. Важно е фиксираната част от заплатата да остане постоянна! Въз основа на тези съображения ще разгледаме два начина за изчисляване на бонуса, ако оценките на KPI на служителя са известни.

Първият начин за изчисляване на премията

Променливата част от заплатата (бонус за изпълнение) се изчислява като процент от официалната заплата, като се използва коефициентът на ефективност на служителя по формулата:

Разбира се, тази формула е приложима само за тези служители, чийто коефициент на изпълнение е над 100%, т.е. които са достигнали наднормени показатели, като се вземат предвид стойностите на всички KPI и техните тегла. В противен случай тези лица не получават бонуса. Размерът на плащането е ограничен от бонусния фонд на служителя.

Помислете за пример. Работата на началника на магазина за изминалия отчетен период (месец, тримесечие, полугодие, година) беше оценена по пет ключови показателя (виж таблица 2).

Таблица 2. Пример за изчисляване на премия (метод 1)

|

Ключови фигури |

Тежести |

База |

норма |

Цел |

Факт |

Резултат |

|

Обем на продукцията |

3 милиона рубли |

5 милиона рубли |

6 милиона рубли |

5,5 милиона рубли |

||

|

Дял на дефектните продукти |

||||||

|

150 хиляди рубли |

90 хиляди рубли |

60 хиляди рубли |

75 хиляди рубли |

|||

|

Коефициент на ефективност: |

||||||

|

Работна заплата: Награда за изпълнение: |

||||||

Да предположим, че официалната заплата на началника на цеха е 40 000 рубли. Тогава неговият бонус въз основа на резултатите от работата ще бъде 9,3% от заплатата: 40 000 рубли. × 0,093 = 3720 рубли.

Както се вижда, по два показателя („дял на продукцията по асортимент” и „удовлетвореност на вътрешните клиенти”) резултатите са под стандарта. Въпреки това, общият резултат (109,3%) е над нормата и следователно служителят получава бонус въз основа на представянето.

Така бонусът се изчислява като процент от служебната заплата в зависимост от коефициента на представяне на служителя.

Вторият начин за изчисляване на премията

Общият бонус за представяне се изчислява на базата на бонусния фонд на служителя като сбор от "частните" бонуси, спечелени за всеки KPI поотделно. Ако размерът на бонусния фонд е известен, тогава максималните бонуси за всички KPI първо се определят в зависимост от техните тегла:

Тогава действителната премия за всеки KPI се изчислява като част от максималната премия, в зависимост от това колко е действителната стойност този показателнадвишава нормата:

Тази формула е приложима само за тези показатели, за които "фактът" е по-голям от "нормата". В противен случай премията за този показател не се начислява. След това личните бонуси за всички KPI се сумират и се показва общият бонус за служителите:

Да се върнем към нашия пример. Да предположим, че бонусният фонд на служителя е 40% от официалната заплата, т.е. 40 000 рубли. × 0,4 \u003d 16 000 рубли. След това, когато използвате втория метод за изчисляване на бонуса, таблицата с личната ефективност ще бъде различна (вижте Таблица 3).

Таблица 3 Пример за изчисляване на премията (метод 2)

|

Ключови фигури |

Тежести |

норма |

Цел |

Факт |

Макс. премия |

Факт. премия |

|

Обем на продукцията |

5 милиона рубли |

6 милиона рубли |

5,5 милиона рубли |

|||

|

Дял на продукцията по асортимент |

||||||

|

Дял на дефектните продукти |

||||||

|

Логистични разходи |

90 хиляди рубли |

60 хиляди рубли |

75 хиляди рубли |

|||

|

Удовлетвореност на вътрешните клиенти |

||||||

В този случай максималният бонус за всеки KPI се определя като дял от бонусния фонд в съответствие с тежестта на този показател и се начислява при достигане на целевата му стойност. Например, за критерия "изход": 16 000 рубли. × 0,35 = 5600 рубли. Същото важи и за останалите показатели. Освен това действителната премия за всеки от тях се начислява само ако "фактът" надвишава "нормата". И така, в горния пример за два показателя - "дял на продукцията по асортимент" и "удовлетвореност на вътрешните клиенти" - стандартът не е изпълнен, поради което премията не се начислява. За останалите показатели премията се изчислява, както следва:

Ако съберем действителните бонуси за всички KPI, получаваме общия бонус за служителите: 2800 рубли. + 800 rub. + 800 rub. = 4400 рубли.

Така премията за всеки KPI се изчислява като дял от максималната премия, в зависимост от това колко действителната стойност на този показател надвишава стандартната.

Избор на метод

Нека да разберем кой от двата метода за изчисляване на премията, описани по-горе, е за предпочитане.

Първи начин - по-трудно за служителите, защото крие "наказание" за неспазване на нормата за определени KPI. Ако според тези показатели за изпълнение резултатът е по-малък от 100%, тогава коефициентът на изпълнение намалява и в резултат на това бонусът на служителя намалява. Така първият начин на изчисляване стимулира хората в по-голяма степен да обръщат внимание на всички показатели, а не само на най-важните. Все пак трябва да се има предвид, че базовите стойности на KPI не трябва да се надценяват или подценяват. В противен случай това може да доведе до факта, че резултатът (в проценти) за тези показатели ще бъде неадекватно висок, ако "фактът" се окаже дори малко повече от "нормата", или твърде нисък - в противен случай. Ясно е, че това ще изкриви съотношението на ефективността. С други думи, диапазонът между „база“ и „норма“ трябва да бъде достатъчно широк, за да увеличи устойчивостта на резултатите от оценката и изчисляването на премията.

Втори начин - по-мек и "демократичен", защото не предполага "глоба". Както беше отбелязано по-горе, премията за показатели, за които нормата не е достигната, просто не се начислява.

От една страна, това е добре, т.к Заплахата от наказание за много хора е досадна и демотивираща. Всъщност „наказанието“ за неспазване на нормата е скрито удържане от постоянната част от заплатата, което противоречи на един от основните принципи на работната заплата: постоянната заплата трябва да остане постоянна. Ако стандартът не е спазен, човек не трябва да обвинява човека, а да разбере защо това се е случило. В крайна сметка във всяка организация всичко е взаимосвързано и причините могат да бъдат много различни. И наградата не трябва да бъде средство за наказание за пропуски, а инструмент за поощрение за постижения.

От друга страна, това е лошо, т.к служителите могат просто да пренебрегнат някои показатели, които „не харесват“, или да не полагат никакви усилия да изпълняват задълженията си, ако осъзнаят, че не се справят със стандарта. Поради факта, че "автоматичното" наказание не е включено в изчисляването на бонуса, тежестта върху прекия ръководител се увеличава. За да избегне това, лидерът трябва да работи с подчинените си, да открие причините за ниските резултати и да мотивира хората по други начини, предимно нематериални.

Стимул (лат. стимул - тласък, стимул) - външен импулс за действие, тласък, мотивираща причина.

Стимулиране на раждането включва създаването на условия (икономически механизъм), при които активната трудова дейност, която дава определени, предварително фиксирани резултати, се превръща в необходимо и достатъчно условие за задоволяване на значимите и социално обусловени потребности на работника, формиращи неговите трудови мотиви. Стимулираща цел - не като цяло да насърчава човек да работи, а да го насърчава да прави по-добре (повече) това, което се дължи на трудовите отношения.

мотив - това е, което причинява определени действия на човек, неговите вътрешни и външни движещи сили.

AT мотивна структура труд включва:

потребността, която служителят иска да задоволи;

благо, което може да задоволи тази потребност;

трудово действие , необходими за получаване на обезщетението;

цена - разходи от материален и морален характер, свързани с изпълнението на трудова дейност.

Трудова мотивация - това е желанието на служителя да задоволи нуждите си (да получи определени ползи) чрез трудова дейност. Влиянието на мотивацията върху човешкото поведение до голяма степен зависи от много фактори, то е много индивидуално и може да се промени под влияние на мотивите и обратната връзка от човешката дейност.

Добрата работа по мотивиране на служителите води до:

За увеличаване на оборота и печалбата;

Да се подобри качеството на продуктите;

Към по-творчески подход и активност при внедряване на постиженията на научно-техническия прогрес;

До увеличен приток на служители;

Да подобрят представянето си;

За по-голямо сближаване и солидарност;

Да се намали текучеството на персонала;