Кез келген кәсіпорынның қызметі «тәуекел» ұғымымен тығыз байланысты: ақшаңызды сақтайтын банк банкротқа ұшырауы мүмкін, мәміле жасалған іскер серіктес адал емес болуы мүмкін, ал жалданған қызметкер қабілетсіз. Табиғи апаттар, компьютерлік вирустар, экономикалық дағдарыстар және компанияға зиян тигізетін басқа да құбылыстар туралы ұмытпаңыз. Дегенмен, тәуекелдерді өндіру немесе материалдарды сатып алу сияқты басқаруға болады.

Белгісіздік жағдайында компания негізделген шешім қабылдау үшін тәуекелдерді басқару саясатын әзірлеуі керек. Ол арнайы ішкі құжатпен – тәуекелдерді басқару бағдарламасымен реттелуі керек. Ол әдетте келесі бөлімдерді қамтиды:

- кәсіпорында қабылданған «тәуекел» түсінігінің анықтамасы;

- тәуекелдерді басқару мақсаттары;

- компания тап болуы мүмкін тәуекелдердің негізгі түрлерінің жіктелуі және толық сипаттамасы;

- тәуекелдерді басқару жүйесі.

Тәуекелдерді басқару саясатын жоғары басшылық немесе акционерлер мақұлдап, қабылдауы керек. Осы құжаттың әрбір бөлімін толығырақ қарастырайық.

«Тәуекел» анықтамасы

Әрбір қаржылық менеджердің тәуекел туралы өз идеясы, оны бағалау әдістері және оның мөлшерін анықтау жолдары бар. С.Ожеговтың орыс тілінің түсіндірме сөздігінде «мүмкін қауіп; бақытты нәтижеге үміттеніп, кездейсоқ әрекет.

- Жеке пікір

Юрий Костин,

Тәуекел – оқиғаның болуын және оның салдарын болжай алмау.

Айта кету керек, ұғым оның айналымының көлеміне қарай әртүрлі түсіндіріледі. Математиктер үшін тәуекел кездейсоқ шаманы бөлу функциясы, сақтандырушылар үшін сақтандыру объектісі, сақтандыру объектісімен байланысты ықтимал сақтандыру өтемінің мөлшері болып табылады. Инвесторлар үшін бұл кезең соңындағы инвестициялардың құнына байланысты белгісіздік, мақсатқа жете алмау ықтималдығы және т.б.

Тәуекелдерді басқару мақсаттары

Қызмет саласына, бизнес-ортаға, даму стратегиясына және басқа факторларға байланысты компания әртүрлі тәуекелдерге тап болуы мүмкін. Осыған қарамастан, ортақ мақсаттар бар, оларға қол жеткізуге оларды басқарудың тиімді ұйымдастырылған процесі ықпал етуі керек.

Әдетте, тәуекелдерді басқару жүйесін құру кезінде компаниялардың басты мақсаты операциялық тиімділікті арттыру, шығындарды азайту және кірісті барынша арттыру болып табылады. Юрий Костиннің айтуынша, басты мақсат – капиталды барынша тиімді пайдалану және алу максималды табыс. Ресей директорлар институтының директоры 1 Игорь Беликовнегізгі мақсаттардың бірі компанияның дамуының тұрақтылығын арттыру, компания құнының бір бөлігін немесе барлығын жоғалту ықтималдығын азайту деп санайды.

- Тәуекелдерді басқару жүйесінің болуы компанияның несиелеу шарттарына қалай әсер етеді?

- Александр Брычкин, «Еврофинанс» АҚ Несие департаменті басшысының орынбасары (Мәскеу қ.)

- Жүйенің болуы оған несие беру мәселесін қарастыру кезінде ескерілетіні сөзсіз, бірақ осы жүйенің нәтижелерін бағалау арқылы пайыздық мөлшерлемеге жанама әсер етеді.

- Жүйенің тиімділігін бағалау үшін банк, атап айтқанда, әлеуетті қарыз алушы қызметінің келесі аспектілерін талдайды:

- . жеткізушілер мен сатып алушылардың жалпы саны, басқа контрагенттермен жұмыс істеуге ауысу мүмкіндігі, сатып алу мен сатуды әртараптандыру деңгейі;

- . кәсіпорынның несиелік саясаты, оның ішінде мерзімі өткен дебиторлық берешек деңгейі;

- . валюта бағамының өзгеруінің ықтимал әсері қаржылық жағдайыжәне қарыз алушының нәтижелері;

- . кәсіпорынның немесе басқалардың мүлкінің жоғалу немесе бүліну тәуекелдерін жабатын сақтандырудың болуы, мұндай сақтандыру сомасы;

- . кәсіпорынның қаржылық салымдарының тәуекелділігі;

- . қарыз алушының қорларды басқару саясаты.

- Осы факторлардың барлығы несиелік тәуекел деңгейіне әсер етеді. Тиісінше, басқару жүйесі неғұрлым тиімді болса, соғұрлым аз несиелік тәуекелбанк және одан төмен несие бойынша пайыздық мөлшерлеме болуы мүмкін.

Тәуекелдің негізгі түрлерінің классификациясы

Жоғарыда аталған мақсаттарға жету үшін ұйымның алдында тұрған тәуекелдің негізгі түрлерінің мәнін егжей-тегжейлі ашу қажет. Автор келесі классификацияны ұсынады: несиелік, нарықтық, өтімділік тәуекелдері, операциялық, заңды.

Несиелік тәуекел

Олар контрагенттің несиелік міндеттемелерін толық немесе ішінара орындаудан бас тартуымен немесе қабілетсіздігімен байланысты ықтимал шығындарды білдіреді. Өз қаражатын біреуге сеніп, ұйым несиелік тәуекелді өз мойнына алады. Мысалы, сатып алушы тауарларды өзіне жеткізгеннен кейін төлемді орындамауы мүмкін. Тәуекел оқиғасы нәтижесінде келтірілген залал мөлшері оның берешегін қайтаруға байланысты ықтимал шығындарды қоса алғанда, контрагенттің компания алдындағы барлық жабылмаған міндеттемелерінің ақшалай нысандағы құны ретінде анықталады.

Нарықтық тәуекелдер

Олар нарық конъюнктурасының өзгеруі нәтижесінде мүмкін болатын шығындарды сипаттайды. Олар тауар нарықтарындағы бағаның және валюта бағамының, биржалардағы валюта бағамының және т.б. ауытқуларымен байланысты.Мысалы, кәсіпорын белгілі бір уақыттан кейін сатып алушыға тауар жеткізу туралы келісімге келіп, келісімде жеткізу бағасын бекітті. Шарт бойынша міндеттемелерді орындау мерзімі жақындаған кезде сатып алушы мәміле шарттарын орындаудан бас тартты. Осы уақытқа дейін бұл өнімнің нарықтағы бағасы айтарлықтай төмендеді, нәтижесінде тауарды басқа сатып алушыға арзан бағамен сату салдарынан кәсіпорын шығынға ұшырады.

Нарықтық тәуекелдер көбінесе құбылмалы активтерге (тауарлар, ақша қаражаттары, бағалы қағаздар және т.б.) ұшырайды, өйткені олардың құны басым нарықтық бағаларға байланысты.

Өтімділік тәуекелдері

Өтімділік тәуекелдері – талап етілетін мерзімде қаражаттың жетіспеуінен және соның салдарынан кәсіпорынның өз міндеттемелерін орындай алмауынан шығынға ұшырау мүмкіндігі. Мұндай қауіпті оқиғаның орын алуы айыппұлдар, өсімпұлдар, залалдарды келтіруі мүмкін іскерлік беделфирмалар оны банкрот деп жариялағанға дейін. Мысалы, ұйым екі апта ішінде кредиторлық берешегін өтеуі керек, бірақ жөнелтілген өнім үшін төлемнің кешігуіне байланысты оның қолма-қол ақшасы жоқ. Кредиторлар кәсіпорынға айыппұл салатыны анық.

Әдетте, өтімділік тәуекелі ақша ағындарын, дебиторлық және кредиторлық берешекті кәсіби емес басқару салдарынан туындайды.

Операциялық тәуекелдер

Олар қателіктерден немесе персоналдың кәсіби емес (заңсыз) әрекеттерінен, сондай-ақ жабдықтың істен шығуынан туындаған компанияның ықтимал шығындарын білдіреді. Мысал ретінде бұзушылық нәтижесінде ақаулы өнімдерді шығару қаупін келтіруге болады технологиялық процесс. РУСАЛ-Ұлыбританияның тәуекел-менеджерінің айтуынша Денис Камышев,Өнеркәсіптік ұйымның операциялық тәуекелдері сондай-ақ форс-мажорлық деп аталатын жағдайларды (мысалы, табиғи апаттардың әсері) қамтуы керек.

Банктік қадағалау жөніндегі Базель комитеті 2 операциялық тәуекелді «тиімсіз немесе бұзылған ішкі процестердің, адамдар мен жүйелердің салдарынан тікелей немесе жанама жоғалту тәуекелі» ретінде сипаттайды.

Құқықтық тәуекелдер

Олар заңнамадағы, салық жүйесіндегі және т.б. өзгерістердің нәтижесінде мүмкін болатын шығындарды білдіреді. Құқықтық тәуекел компанияның ішкі құжаттарының (клиенттер мен контрагенттер) қолданыстағы заңнамалық нормалар мен талаптарға сәйкес келмеуінен туындауы мүмкін. Мысалы, ұйымдар арасындағы келісім-шарт құқықтық нормалар мен ережелерді бұза отырып жасалса, мәміле жарамсыз деп танылады.

Әр түрлі тәуекелдерді басқару принциптері

Жалпы принциптер

Тәуекелдерді басқару компания өз қызметі барысында кездесетін барлық ықтимал қауіптерді анықтаудан және бағалаудан басталады. Содан кейін баламалы нұсқаларды іздеу жүргізіледі, яғни бірдей кіріс алу мүмкіндігі бар қызметті жүзеге асырудың тәуекелі аз нұсқалары қарастырылады. Бұл ретте тәуекелділігі аз транзакцияны жүзеге асыруға кететін шығындар мен азайтуға болатын тәуекел мөлшерін салыстыру қажет. Басқаша айтқанда, ұйым 200 000 АҚШ долларын жұмсау арқылы 100 000 АҚШ долларын жоғалту қаупін болдыртпауы керек.

Сарапшылардың пікірі

Юрий Костин, «Сибнефть» ААҚ корпоративтік қаржы департаментінің тәуекел менеджері (Мәскеу қ.)

Тәжірибеде көптеген әртүрлі тәуекел классификациялары бар. Несиелік, нарықтық, операциялық, құқықтық және басқалардан басқа, көбінесе стратегиялық және ақпараттық болып бөлінеді.

Стратегиялық тәуекелдер – бұл компанияның ұзақ мерзімді стратегиялық шешімдерінен туындайтын белгісіздік салдарынан жоғалту тәуекелі.

Ақпараттық тәуекелдер компания үшін маңызды ақпаратты жоғалту нәтижесіндегі зиянның ықтималдығы ретінде түсініледі.

Тәуекелдер анықталып, бағаланғаннан кейін басшылық оларды қабылдау немесе болдырмау туралы шешім қабылдауы керек. Қабылдау компанияның өзін-өзі болдырмау және салдарын жою үшін жауапкершілікті өз мойнына алуын білдіреді. Басшылық сондай-ақ тәуекелдерден аулақ бола алады, яғни олармен байланысты әрекеттерден аулақ бола алады немесе оларды сақтандыруы мүмкін.

Қабылдау немесе бас тарту туралы шешім көп жағдайда компания жүзеге асыратын стратегияға байланысты.Магнитогорск темір-металлургиялық комбинаты ААҚ тәуекелдерді басқару бөлімінің бастығының айтуынша Игорь Тарасов,«Тәуекелдерді басқару – бұл тәуекел факторларына қарсы шараларды әзірлеу емес, ұйымдағы басқарушылық шешімдерді қабылдау жүйесін өзгерту».

- Жеке тәжірибе

Юрий Костин

Көптеген компаниялар тәуекелдерді басқаруды қосалқы функцияға айналдыруға тырысады. Басқару бөлімшесінің ең көп тараған қызметі олардың сәйкестендіру және рейтингі болып табылады. Тәуекел мен сыйақы арақатынасын ескере отырып, кәсіпорын стратегиясын әзірлеу сияқты күрделі менеджмент сирек кездеседі.

Несиелік тәуекелді басқару

Несиелік тәуекелді басқару кезінде компания өзі көтере алатын шығындардың қолайлы мөлшерін алдын ала анықтайды (шығын лимиті). Белгілі бір мәміле сомасы белгіленген шектен асатын шығын тәуекелімен сипатталған жағдайда, ол қабылданбайды. Осылайша, ұйым ағымдағы операциялар бойынша тәуекел деңгейін реттейді.

Бірнеше сатып алушының (қарыз алушының) міндеттемелерін орындамау ықтималдығы айтарлықтай төмен деп болжанады, сондықтан бір клиентке шаққандағы шығын көлемі негізгі көрсеткіш ретінде қарастырылады. Әлемдік тәжірибеде бір клиентке шаққандағы несиелік тәуекелдің максималды мөлшері 15-25% аралығында ауытқиды меншікті капиталкомпаниялар. Әрбір ұйым тәуекелге қатынасына байланысты бұл құндылықты өзі таңдайды. Егер компанияда тұтынушылардың саны көп болса, онда транзакция құнының шегі белгіленеді, одан төмен компания тәуекелді басқаруды орынсыз деп санайды.

Клиентке шаққандағы несиелік тәуекелдің рұқсат етілген шекті мөлшерін анықтағаннан кейін әрбір клиенттің төлемді орындамау ықтималдығын бағалау қажет. нақты сатып алушы(қарыз алушы) өз міндеттемелері бойынша. Мұны талдау арқылы жасауға болады ішкі факторларклиенттің несие қабілеттілігіне әсер ететін ақша ағынының тұрақтылығы, меншікті капиталдың мөлшері, несие тарихы, басқару сапасы және т.б. тәуекел-менеджер белгілі бір салмақ береді (көрсеткіштің маңыздылығын пайызбен бағалау және жоғарыда аталған факторлардың әрқайсысына балл (сапалық бағалау). Несиелік талдау нәтижелері бойынша әрбір контрагентке тәуекел класы (несиелік рейтинг) тағайындалған шоғырландырылған рейтингтік кесте құрастырылады.

1-мысал

Барлық факторлар ішкі және сыртқы болып бөлінеді. Факторлар тобының ұпайы фактор ұпайларының және олардың салмақтарының көбейтіндісінің қосындысы ретінде анықталады. Сонымен, сапалық факторлардың балы келесі түрде анықталады: 8х0,25+4х0,15+1х0,5+3х0,2+5х0,15=4,2. Бұл ретте сапалық факторларға 55% салмақ беріледі.

Сол сияқты сандық, салалық және елдік факторлардың ұпайы мен салмағы анықталады.

Қорытынды балл – сыртқы және ішкі факторларды бағалаудың қосындысы.

Тәуекел класы клиенттің есептелген қорытынды баллы негізінде белгіленеді. Әрбір кәсіпорын өз шкаласын әзірлейді, онда қорытынды балл белгілі бір тәуекел класына сәйкес келеді. Қарастырылып отырған жағдайда қорытынды балл үшін 10-нан 12 бірлікке дейін 4-ке, 12-ден 14-ке дейін – 5 және т.б.

Содан кейін әрбір тәуекел сыныбының негізінде несиелік лимиттердің мөлшері анықталады, ол максималды мүмкінден нөлге дейін өзгеруі мүмкін.

Осылайша, белгілі бір шектеу мөлшері белгілі бір тәуекел класына сәйкес келеді. Тәуекел класы неғұрлым жоғары болса, сатып алушының дефолт ықтималдығы соғұрлым төмен болады және оған несие лимиті белгіленеді.

Жеке тәжірибе

Андрей Новицкий, «Аэрофлот» АҚ тәуекелдерді басқару және сақтандыру департаментінің тәуекел менеджері

Аэрофлотта несиелік тәуекелді басқару тиімділігі екі негізгі көрсеткіш бойынша бағаланады:

- агенттердің күйреуінен болған залалдар көлемінің авиатасымалдау агенттерін сатудан түскен түсімдерге қатынасы (шығын/пайда);

- компания қабылдаған несиелік тәуекелдің әуе тасымалы агенттері сатудан түскен табысқа қатынасы (тәуекел/пайда).

Бұл жағдайда тәуекел/пайда көрсеткішінің динамикасы ықтимал шығындардың өзгеруін көрсетеді, шығын/пайда – нақты.

Нарықта жүзеге асырылатын стратегияның негізінде компания шығындардың (тәуекелдің) алынған табысқа қолайлы арақатынасын өзі анықтайды. Егер шығын мөлшері компания белгілеген деңгейден асып кетсе немесе шығын/пайда динамикасы нашарласа, онда жалпы тәуекелді де, шығынды да, сондай-ақ несиелік тәуекелі ең жоғары контрагенттер тобына қатысты да азайту шаралары қабылданады.

Несиелік тәуекелді төмендетудің негізгі құралы пайдалану болды банктік кепілдіктерагенттік желі арқылы әуе тасымалдарын сатуды ұйымдастыру кезінде. Яғни, банк контрагент қабылдаған міндеттемелердің бір бөлігін орындауға кепілдік береді. Бұл тәсіл бізге несиелік тәуекелді және шығындарды айтарлықтай азайтуға, сондай-ақ контрагенттерімізге өзара есеп айырысуды жүзеге асырудың ыңғайлы құралын ұсынуға мүмкіндік берді, өйткені алдын ала төлем үшін айналымнан қомақты қаражатты алудың қажеті жоқ, нәтижесінде ол сатуды ынталандырады. әуе тасымалы.

Бағалау кестесі

| Клиент | Ұпайлар | Салмағы, % |

|---|---|---|

| Ішкі факторлар | 5,1 | |

| сапасы | ||

| Нарықтағы несие тарихы | 8 | 25 |

| Ryanka сайтында бөлісіңіз | 4 | 15 |

| Кепілдіктердің немесе кепілдіктердің болуы | 1 | 25 |

| Акционерлерді қолдау | 3 | 20 |

| Сапа бақылауы | 5 | 15 |

| Барлығы | 4,2 | 55 |

| сандық | ||

| Өтімділік | 7 | 25 |

| Капитал жеткіліктілігі | 8 | 30 |

| Табыстылық | 4 | 20 |

| Ақша ағынының тұрақтылығы | 5 | 25 |

| Барлығы | 6,2 | 45 |

| Сыртқы факторлар | 6,76 | |

| Өнеркәсіп | ||

| Бәсекелестік ортаның жағдайы | 8 | 60 |

| Іскерлік цикл фазасы | 9 | 40 |

| жалпы | 8,4 | 60 |

| Ел | ||

| Елдің несиелік рейтингі | 5 | 30 |

| Мемлекеттік реттеу/қолдау | 4 | 70 |

| Барлығы | 4,3 | 40 |

| Қорытынды ұпай | 11,86 | |

| Тәуекел класы 4 |

Несиелік тәуекелдерді тиімді басқару үшін клиенттер үшін несиелік лимиттерді белгілеу жеткіліксіз – клиенттің несиелік қабілетін жүйелі түрде бақылап отыру, рейтингтік кестелерді кезеңді түрде түзету және белгіленген лимиттерді қайта қарау қажет. Мұны тоқсанына бір рет немесе клиенттің несиелік қабілетіне тікелей немесе жанама әсер етуі мүмкін кез келген маңызды оқиға болған кезде жасаған жөн.

Нарықтық тәуекелді басқару

Несиелік тәуекелдер сияқты нарықтық тәуекелдер лимиттер жүйесі арқылы басқарылады. Басқаша айтқанда, өнімді өткізу, валюталық немесе инвестициялық портфельді қалыптастыру кезінде ықтимал шекті шығындар белгіленген шектен аспауы керек.

Лимиттерді анықтау кезінде компанияның қалыпты қызметін бұзуға әкеп соқпайтын ең жоғары рұқсат етілген бір жолғы шығын негізге алынады. Компанияның белгілі бір активі бойынша ықтимал шығындар сомасы ( дайын өнім, валюталық портфельдер, инвестициялық портфельдер және т.б.) нарықтық тәуекел әсер ететін «тарихи» талдау негізінде де, сондай-ақ анықтауға болады. сараптамалық бағалаулар.

Нарықтық тәуекелдерді басқару кезінде сіз келесі шектеу түрлерін белгілей аласыз:

- өнімді сатып алу немесе өткізу жөніндегі мәміле сомасына, егер ол оны жүзеге асыру нәтижесі нарықтық бағалардың ауытқуына байланысты болатын шарттарда жасалса;

- кез келген валютаның айырбас бағамы өзгерген жағдайда жоғалту ықтималдығын төмендететін активтердің валюталық құрамдас бөлігінің мөлшері туралы;

- компанияның меншікті инвестициялық портфелінің жалпы мөлшері туралы.

2-мысал

Лимиттің түпкілікті сомасын даму стратегиясы, бос ақша қаражатының болуы және компанияның тәуекелге қатынасы негізінде жоғары басшылық түзетеді.

Сондай-ақ стресс-тестілеу деп аталатын, яғни ең жағымсыз оқиғалардың салдарын үлгілеуді жүйелі түрде жүргізу қажет. Мысалы, шикізат пен материалдар бағасының айтарлықтай өсу жағдайы имитацияланады және мұндай өсудің кәсіпорын үшін салдарларына талдау жасалады, қорытындылар жасалады және тиісті шаралар әзірленеді.

Өтімділік тәуекелін басқару

Басқарудың негізі кәсіпорынның жоспарланған ақша ағындарын талдау болып табылады. Ақша қозғалысының бюджетін жасау кезінде түсімдер мен төлемдердің мерзімдері мен сомалары туралы деректер анықталған тәуекелдерді ескере отырып түзетіледі. Мысалы, қолма-қол ақшаның кемшіліктері анықталған кезде, ұйымның басшылығы ақша ағындарын қайта бөлу арқылы оларды жоюы керек немесе мұндай олқылықтарды жабу үшін қысқа мерзімді несие немесе несие алуды жоспарлауы керек.

Операциялық тәуекелді басқару

Операциялық тәуекелдер кәсіпорын қызметімен тығыз байланысты және оларды әдетте құрылымдық бөлімшелердің басшылары басқарады. Мысалы, өндірістік бөлімшенің басшысы жабдықтың тозуын бақылайды және жабдықтың істен шығуына байланысты ақаулардың алдын алу үшін қажетті шараларды анықтайды. Андрей Новицкийдің пікірінше, тәуекелдерді басқару қызметі компанияның басқа құрылымдық бөлімшелері өздерінің күнделікті қызметі барысында нақты жүзеге асыратын жұмыс бөлігін толығымен алмастыра алмайды және алмастырмауы да керек. Тәуекел менеджері тәуекелдерді өзі басқарып қана қоймайды, сонымен қатар басқа менеджерлерге де көмектеседі.

- Жеке тәжірибе

Михаил Рогов, «РусПромАвто» автомобиль өнеркәсібі холдингінің тәуекел-менеджері (Мәскеу), GARP мүшесі (Тәуекел кәсіпқойларының жаһандық қауымдастығы), PRMIA Ресей филиалының (The Professional Risk Managers International Association) Басқарма мүшесі, Ph.D. экономика ғылымдары, доцент

Инвестициялық және банктік мекемелерден айырмашылығы өнеркәсіптік және сауда кәсіпорындарыоперациялық тәуекелдер басым. Тәуекелдерді басқаруды бас директор мен қаржы директоры басқарады, бас бухгалтер, ал компанияның бірте-бірте өсуімен оларды басқару функциялары қауіпсіздік қызметтері, заң бөлімі, бақылау және аудит қызметтері немесе департамент арасында бөлінеді. ішкі аудит. Кез келген жағдайда тәуекелдерді басқару мәселелерін топ-менеджерлер, қаржы директоры немесе меншік иесінің өкілдері бақылауы керек.

Операциялық тәуекелді басқару принциптері басқару әдістерінің басқа түрлеріне ұқсас: басқару критерийлерін таңдау, оларды анықтау және өлшеу, сондай-ақ оларды оңтайландыру шараларын жүзеге асыру. Операциялық тәуекелдерді талдау процесінде «ықтималдық ағаштары» пайдаланылуы мүмкін, яғни тәуекелдердің сандық бағалауын есептеуге көмектесетін оқиғалардың ықтимал нәтижелерінің егжей-тегжейлі сценарийлері.

Операциялық тәуекелдерді басқару үшін сигналдарды бақылау қажет. Кез келген аймақтағы күрделі жағдай туралы, бір машинаның әртүрлі құрамдас бөліктерінің жиі істен шығуы туралы, оның істен шығуының жоғары ықтималдығын көрсететін қызметтік ескертулер де осындай сигналдар бола алады.

Құқықтық тәуекелді басқару

Ол заңды тіркеу процесін ресімдеуге және кәсіпорын қызметін қамтамасыз етуге негізделген. Құқықтық тәуекелдерді барынша азайту үшін оларға жататын кез келген бизнес-процестер (мысалы, жеткізу шартын жасасу) міндетті құқықтық тексеруден өтуі керек.

Бірдей операциялардың үлкен санын жүзеге асыру кезінде оларды азайту үшін заң бөлімі әзірлеген құжаттардың стандартты нысандарын қолданған жөн.

- Жеке тәжірибе

Михаил Рогов

Кез келген тәуекелдерді басқару процесінде тәуекел-менеджердің міндеттерінің бірі олардың шоғырлануын бақылау болып табылады. Мысалы, заңды тәуекелді басқару үшін заң бөлімінен «шығарылым бағасын» көрсете отырып, аяқталмаған сот істерінің, шағымдардың және мәселелердің ай сайынғы тізілімін сұрау керек. Осылайша, менеджер проблемалар туралы ақпаратқа ғана емес, сонымен қатар осы проблемаларды уақтылы шешпеу салдарынан мүмкін болатын шығындар туралы мәліметтерге ие болады. Құқықтық тәуекелдерді азайту үшін компанияға құжаттарды берудің оңтайландырылған тәртібі (көру және бекіту), сондай-ақ жауапты қызметкерлердің өкілеттіктерін бөлу қажет.

Тәуекелдерді басқару ұйымдары

Игорь Тарасовтың айтуынша, бағдарламаның табысты болуы көбіне осыған байланысты дұрыс ұйымдастырутәуекелдерді басқару қызметтері және тәуекелдерді бағалау, басқару және департаменттер арасындағы бақылау өкілеттіктерін шектеу. Жоғарыда сипатталған тиімді басқаруды арнайы бөлімше немесе қызметкер (тәуекел менеджері) жүзеге асыруы керек. Тәуекелдерді басқару бөлімінің міндеттеріне мыналар кіреді:

- тәуекелдерді басқарудың егжей-тегжейлі жоспарын әзірлеу;

- ұйым ұшырайтын тәуекелдер, оларды бағалау және рейтингі туралы ақпаратты жинау, сондай-ақ олар туралы басшылықты ақпараттандыру;

- тәуекелдерді басқару мәселелері бойынша компанияның бөлімдеріне кеңес беру.

Маңызды мәселе тәуекел-менеджер мен компанияның топ-менеджменті немесе бизнес иелері арасындағы өкілеттіктерді бөлу болып табылады. Ереже бойынша, өкілеттіктер тәуекел оқиғасы кезіндегі ең ықтимал шығындардың мөлшеріне немесе лимит мөлшеріне байланысты бөлінеді. Мысалы, 10 000 доллардан аспайтын лимитті тәуекел менеджері, ал осы сомадан жоғары лимитті қаржы директоры бекіте алады.

Белгілі бір лимит болмаған немесе жеткіліксіз болған жағдайда бизнес-процестердің үздіксіздігін қамтамасыз ету үшін тәуекелдерді басқару бағдарламасында тиісті тұлғалардың (сондай-ақ ол болмаған жағдайда оларды алмастыратын тұлғалардың) лимиттерден асып кетуді мақұлдау жөніндегі өкілеттіктері көрсетілуі тиіс. шектен шығу туралы өтінішке жауап беру мерзімдері, сәйкес өтініштердің нысаны және т.б.

Сонымен қатар кәсіпорынның ұйымдық құрылымындағы тәуекелдерді басқару бөлімшесінің орнын және оның басқа бөлімшелермен өзара әрекеттесу принциптерін анықтау қажет.

Тәуекелдерді басқару саясатын әзірлеуді бастаған кезде, тынымсыз және тынымсыз әрекетке дайын болу керек қиын жұмыс, оның барысында компанияның әртүрлі құрылымдық бөлімшелерімен тығыз әрекеттесу қажет. Сондықтан барлық қызметтердің менеджерлері тәуекелдерді басқару жүйесін әзірлеу мақсаттарын жақсы түсінуі керек.

«Тәуекелдерді басқару жүйесін құру бизнестің тұрақтылығын қамтамасыз етеді және кірісті арттырады»

Norilsk Nickel компаниясының дағдарыс және тәуекелдерді талдау бөлімінің басшысымен сұхбат Шәміл Құрмашов

- Менің ойымша, ол кәсіпорынның мүмкін болатын мәселелерін анықтап, талдауы керек, сонымен қатар оларды шешу жолдарын қай салада (математика, экономика, логика) іздеу керектігін анықтауы керек. Оның негізгі міндеттері менеджментті өзінің бизнес-позициясы туралы объективті және толық ақпаратпен қамтамасыз ету, дағдарыстың алдын алуға немесе тәуекел факторларының әсерін азайтуға бағытталған тиімді басқару шешімдерін әзірлеу болып табылады. корпоративтік жүйетәуекелдерді басқару. — Тәуекел менеджері қандай міндеттерді шешеді?

— Неліктен тәуекелдерді басқару жүйесі әзірленуде?

— Негізгі мақсат – акционерлер мен инвесторлар үшін кірісті барынша арттыру мен ұзақ мерзімді бизнес тұрақтылығы арасындағы оңтайлы тепе-теңдікті қамтамасыз ету. Бұл мақсатқа жету үшін кешенділік, сабақтастық және интеграциялық принциптер тәуекелдерді басқару жүйесінің негізіне айналуы керек деп есептеймін.

Күрделілік принципі қызмет салаларындағы тәуекелдерді анықтау және бағалау процесінде компанияның барлық бөлімшелерінің өзара әрекетін білдіреді. Бұл ретте басқару функцияларын тәуекелдері бақыланатын бөлімшеге беру тәуекелдерді басқару рәсімдерін енгізудің оң әсерін бейтараптандыруы мүмкін. Мысалы, сату бөлімі тұтынушы несиесіне шектеу қоймауы керек. Бұл жағдай қиянат жасау үшін көп мүмкіндіктер туғызады және адамның өзінен рұқсат сұрап, өзіне берген жағдайына ұқсайды.

Кем емес маңызды қағидакәсіпорын тәуекелдерін басқару жүйесі – үздіксіздік, яғни кәсіпорын тәуекелдерін үздіксіз бақылау және бақылау. Бұл қажет, өйткені кәсіпорын жұмыс істейтін жағдайлар үнемі өзгеріп отырады, жаңа тәуекелдер пайда болады, олар да мұқият талдауды және бақылауды қажет етеді.

Сіз сондай-ақ интеграция принципін ұстануыңыз керек, яғни компанияның интегралды тәуекелін бағалаңыз - өнім бағасының ықтимал төмендеуінен технологиялық факторлардың ықтимал зиянына дейін тәуекелдердің барлық спектрінің бизнеске әсерін теңгерімді бағалауды беріңіз. апаттар. Оның болуы ұйым қызметінің негізгі көрсеткіштерінің тұрақсыздығымен көрсетілуі мүмкін: пайда, ақша ағыны және т.б. Бұл принцип жеке тәуекелдердің арақатынасын есепке алуға мүмкіндік береді. Тәжірибе көрсеткендей, тәуекелдер арасындағы осындай байланыстарды анықтау жағдайды анағұрлым теңгерімді бағалауды қалыптастыруға және тиісінше бизнестің теңгерімді үздіксіздігін қамтамасыз ету үшін қажетті қаражат көлеміне қажеттілікті оңтайландыруға мүмкіндік береді.

Сонымен қатар, басшылық, әдетте, жыл ішінде қабылданған жоспармен салыстырғанда, мысалы, негізгі қызметтен түсетін ақша ағыны қаншалықты азаюы мүмкін екеніне және теріс әсерді жою үшін не істеу керектігіне қызығушылық танытады. Бұл сұраққа жауап беру үшін компанияның барлық тәуекелдерін және ең алдымен интегралды тәуекелдерді бағалау қажет.

— Тәуекелдерді басқару жүйесін құру үшін қандай қадамдар қажет?

— Біздің компанияның тәжірибесіне сүйене отырып, мен келесі кезеңдерді бөліп көрсете аламын.

Біріншіден, бизнес-процестерді талдау арқылы ұйым тәуекелдерді анықтап, оларды арнайы картада көрсетуі керек 3 . Бизнес-процестерді талдау кезінде өндірістің ерекшеліктерін, қосалқы және қосалқы салалардың бірегейлігін, сондай-ақ компания бөлімшелерінің географиялық орналасуын ескеру маңызды, өйткені бұл факторлар тәуекелдердің сипатына айтарлықтай әсер етеді.

Екіншіден, компания қызметінің барлық бағыттары контекстінде операциялық тәуекелділік көрсеткіштерінің жүйесіне негізделген ағымдағы тәуекелдердің мониторингі жүйесін құру және енгізу қажет.

Үшіншіден, тәуекелдерді бағалау және болжау принциптерін әзірлеу және оларды кері тестілеу әдісі арқылы сенімділікке тексеру қажет, ол төмендегідей. Бағалау мен болжаудың әзірленген принциптері нақты тарихи деректерге қолданылады, ал алынған нәтижелер компанияда болған нақты оқиғалармен салыстырылады. Осындай салыстыру негізінде жүйенің сәйкестігі туралы қорытынды жасалады.

Төртіншіден, олардың пайда болуын болдырмау үшін тәуекелдерді басқару жүйелері әзірленуде. Дағдарыс сценарийлері құрылды - дағдарыс жағдайындағы бөлімшелердің әрекеттерінің алгоритмі. Мен тәуекелдерді басқару мен дағдарысты басқаруды шатастырмау керектігін атап өткім келеді. Тәуекел оқиғаның орын алу мүмкіндігі болса, дағдарыс бұрыннан орын алған оқиғаның нәтижесі болып табылады.

Және, ең соңында, бесіншіден, тәуекелдерді басқару жүйесін енгізуді ескере отырып, кәсіпорынның шаруашылық қызметі қаншалықты сәйкес келетінін бақылау керек. стратегиялық мақсаттаркәсіпорын басшылығымен анықталады (экономикалық саясаттың параметрлерін қабылданған стратегияға сәйкес келтіру).

Нәтижесінде тәуекелдерді басқару жүйесін құрумен айналысатын қызметкерлер ашықтықты, тұрақтылықты және бизнестің үздіксіздігін қамтамасыз ететін нақты тәуекелдерді басқару саясатын әзірлеуі керек.

Сұхбаттасқан Александр Афанасьев

__________________________________________

1 «Ресей директорлар институты» коммерциялық емес серіктестігі 2001 жылдың қарашасында жетекші ресейлік эмитенттермен құрылды. Серіктестіктің құрылтайшылары «SUAL-HOLDING» ААҚ, «Норильск никель» тау-кен металлургиялық компаниясы» ААҚ, «Біріккен машина жасау зауыттары» ААҚ (Уралмаш-Ижора тобы), «Сургутнефтегаз» ААҚ, «НК ЮКОС» ААҚ болды. Институттың мақсаты – корпоративтік директорлар қызметінің классификациялық және кәсіби стандарттарын әзірлеу және енгізу, корпоративтік басқарудың тиімді ресейлік моделін қалыптастыру. - Ескерту. басылымдар.

2 Банктік қадағалау бойынша Базель комитеті (Базель комитеті банктік қадағалау) 1975 жылы құрылған және он үш дамыған елдің банктік қадағалау органдары мен орталық банктерінің өкілдерін біріктіретін консультативтік-кеңесші орган болып табылады. - Ескерту. басылымдар.

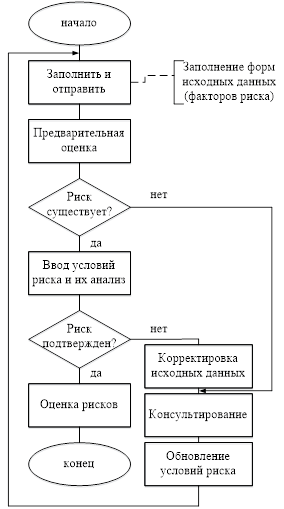

Тәуекелдерді басқару – тәуекел оқиғаларының пайда болуының оң және теріс салдарын барынша азайтуды қамтитын тәуекелдерді анықтау, талдау және шешім қабылдаумен байланысты процестер.

Жобалық тәуекелдерді басқару процесі әдетте келесі процедураларды қамтиды:

1. Тәуекелдерді басқаруды жоспарлау – жобалық тәуекелдерді басқару бойынша тәсілдер мен жоспарлау қызметін таңдау.

2. Тәуекелді анықтау – жобаға әсер етуі мүмкін тәуекелдерді анықтау және олардың сипаттамаларын құжаттау.

3. Тәуекелді сапалы бағалау – сапалық талдаутәуекелдер және олардың жобаның сәттілігіне әсерін анықтау мақсатында олардың туындау жағдайлары.

4. Сандық бағалау – туындау ықтималдылығын және тәуекелдердің салдарларының жобаға әсерін сандық талдау.

5. Тәуекелге ден қоюды жоспарлау – тәуекел оқиғаларының жағымсыз салдарын азайту және ықтимал пайдаларды пайдалану рәсімдері мен әдістерін анықтау.

6. Тәуекелдердің мониторингі және бақылау – тәуекелдерді бақылау, қалған тәуекелдерді анықтау, жобаның тәуекелдерді басқару жоспарын іске асыру және тәуекелдерді азайту жөніндегі іс-шаралардың тиімділігін бағалау.

Барлық осы процедуралар бір-бірімен, сондай-ақ басқа процедуралармен өзара әрекеттеседі. Әрбір процедура әр жобада кемінде бір рет орындалады.

Тәуекелдерді басқару жүйесі ұйымдық басқарудың бірқатар мақсаттарына қолдау көрсете алады. Ол барлығына негіз бола алады басқару қызметі, оның негізінде басқару стратегиясы мен басқару жүйесі құрылады.

Тәуекелдерді басқару жүйесі бар тәуекелдердің жиынтығын кешенді талдауды, оларды анықтауды, бағалауды және бақылау тетіктерін әзірлеуді қамтиды. Жүйелі тәсілдің талабы тәуекелдің барлық түрлерін барынша жабуды көздейді.

ТӘУЕКЕЛДЕРДІ БАСҚАРУ ӘДІСТЕРІ

Тәуекелдің әртүрлі сыртқы және ішкі факторларының әсерінен кәсіпорын қызметінің белгілі бір аспектілеріне әсер ететін тәуекелді төмендетудің әртүрлі әдістерін қолдануға болады.

Қолданылатын сорт кәсіпкерлік қызметтәуекелдерді басқару әдістерін 4 топқа бөлуге болады.

Тәуекелдерді басқару әдістері:

1) тәуекелдерді болдырмау әдістері;

2) тәуекелді локализациялау әдістері;

3) тәуекелді әртараптандыру әдістері;

4) тәуекелді өтеу әдістері.

Тәуекелді болдырмау әдістері ретінде тәуекелдерді басқару әдістерін толығырақ қарастырайық.

Тәуекелді болдырмау әдістері экономикалық тәжірибеде ең кең таралған, оларды сенімді әрекет етуді қалайтын кәсіпкерлер қолданады.

Жалтару әдістерітәуекелден бөлінеді:

сенімсіз серіктестерден бас тарту, яғни. серіктестер шеңберін кеңейтпей, тек сенімді, дәлелденген серіктестермен жұмыс істеуге ұмтылу; серіктестер шеңберін кеңейту қажеттілігіне байланысты жобаларға қатысудан бас тарту, инвестициялаудан бас тарту және инновациялық жобалар, орындылығы немесе тиімділігі күмән туғызатын сенім;

Тәуекелді жобалардан бас тарту, яғни. орындылығы немесе тиімділігі күмән тудыратын инновациялық және басқа жобалардан бас тарту;

тәуекелді сақтандыру, тәуекелді төмендетудің негізгі әдісі, ықтимал шығындарды сақтандыру сәтсіз шешімдерден сенімді қорғаныс ретінде ғана емес, сонымен қатар шешім қабылдаушылардың жауапкершілігін арттырады, оларды әзірлеуге және шешім қабылдауға неғұрлым байыпты қарауға, жүйелі түрде жүзеге асыруға мәжбүрлейді. сақтандыру шарттарына сәйкес қорғаныс шаралары. Рас, жаңа өнімдерді немесе жаңа технологияларды әзірлеу кезінде сақтандыру механизмін пайдалану қиын, өйткені Сақтандыру компанияларымұндай жағдайларда есептеулер үшін жеткілікті деректердің болмауы;

· кепілгерлерді іздеу, осылайша сақтандырудағы сияқты кепілгерлерді іздеуде мақсат тәуекелді үшінші тұлғаға беру болып табылады. Кепілгердің функцияларын әртүрлі субъектілер (әртүрлі қорлар, мемлекеттік органдар, кәсіпорындар) атқара алады, бұл ретте өзара тең пайдалылық принципін сақтау қажет, яғни. қалаған кепілгер бірегей қызметке, бірлескен жобаны жүзеге асыруға қызығушылық таныта алады;

Тәуекелді локализациялау әдістерітәуекелдер мен олардың пайда болу көздерін нақты анықтау мүмкін болған сирек жағдайларда қолданылады. Экономикалық аса қауіпті кезеңдерді немесе қызмет бағыттарын жекелеген құрылымдық бөлімшелерге бөлу арқылы оларды бақылауға болатын етіп жасауға және тәуекел деңгейін төмендетуге болады. Бұл локализация әдістеріне мыналар жатады:

· венчурлық кәсіпорындарды құру жоғары технологиялық (тәуекелді) жобалар бойынша дербес заңды тұлға ретінде шағын еншілес кәсіпорын құруды көздейді. Бас компанияның ғылыми-техникалық әлеуетін пайдалану мүмкіндігін сақтай отырып, жобаның тәуекелді бөлігі еншілес кәсіпорында локализацияланған;

· Тәуекелді жобаларды жүзеге асыру үшін арнайы құрылымдық бөлімшелерді (бөлек балансы бар) құру;

· тәуекелді жобаларды жүзеге асыру бойынша бірлескен қызмет туралы келісімдер жасау.

Тәуекелді әртараптандыру әдістеріжалпы тәуекелді бөлуден тұрады және бөлінеді:

жобаға қатысушылар арасында жауапкершілікті бөлу. Жобаға қатысушылар арасында жұмысты бөлу кезінде әрбір қатысушының қызметі мен жауапкершілігін, сондай-ақ жұмыс пен жауапкершілікті бір қатысушыдан екінші қатысушыға беру шарттарын нақты белгілеп, оны келісім-шарттарда заңды түрде бекіту қажет. Міндеттері анық емес немесе анық емес кезеңдер, операциялар немесе жұмыстар болмауы керек;

қызмет пен басқару салаларын әртараптандыру – бұл қолданылатын технологиялардың санын көбейту, ұсынылатын өнім немесе қызмет түрлерін кеңейту, тұтынушылардың әртүрлі әлеуметтік топтарына, әр түрлі аймақтардың кәсіпорындарына бағдарлану;

· сату мен жеткізуді әртараптандыру, яғни. бір нарықтағы шығындарды басқа нарықтардағы табыстармен толтыруға болатын бірнеше нарықта бір уақытта жұмыс істеу, көптеген тұтынушылар арасында жеткізілімдерді бөлу, әр контрагенттің акцияларын біркелкі бөлуге ұмтылу. Біз сондай-ақ көптеген жеткізушілермен өзара әрекеттесуді көздейтін шикізат пен материалдарды сатып алуды әртараптандыруға болады, бұл бізге кәсіпорынның оның «қоршаған ортасына» тәуелділігін азайтуға мүмкіндік береді. Әртүрлі себептермен жеткізілім үзілген жағдайда кәсіпорын ұқсас өнімді басқа жеткізушімен қауіпсіз жұмыс істеуге ауыса алады;

· инвестицияларды диверсификациялау – бұл кәсіпорынның барлық ресурстары мен резервтерін пайдалануды талап ететін, маневр жасауға орын қалдырмайтын бір ірі инвестициялық жобаны жүзеге асырудан гөрі, инвестиция көлемі бойынша бірнеше салыстырмалы түрде шағын жобаларды жүзеге асыруға басымдық беру.

тәуекелді уақыт бойынша бөлу (жұмыс кезеңдері бойынша), яғни. жобаны жүзеге асыру кезінде тәуекелді уақытында бөлу және түзету қажет. Бұл жоба кезеңдерінің бақылануын және бақылау мүмкіндігін жақсартады және қажет болған жағдайда оларды түзетуді салыстырмалы түрде жеңілдетеді.

Тәуекелді өтеу әдістерітәуекелдердің алдын алу тетіктерін құрумен байланысты.

Тәуекелді өтеу әдістері анағұрлым еңбекқор және оларды тиімді қолдану үшін алдын ала ауқымды талдау жұмыстарын қажет етеді:

· Тәуекелді өтеу әдісі ретінде іс-әрекетті стратегиялық жоспарлау, егер стратегияны әзірлеу кәсіпорын қызметінің барлық салаларын қамтитын болса, оң нәтиже береді. Стратегиялық жоспарлау кезеңдері белгісіздіктің көп бөлігін жоя алады, жобаларды іске асыруда бөгеттердің пайда болуын болжауға, тәуекелдердің көздерін алдын ала анықтауға және өтемдік шараларды, резервтерді пайдалану жоспарын әзірлеуге мүмкіндік береді;

сыртқы ортаны болжау, яғни. жобаға қатысушылар үшін бизнес-ортаның болашақ жағдайын әзірлеу және бағалау сценарийлерін кезеңді түрде әзірлеу, серіктестердің мінез-құлқын және бәсекелестердің әрекеттерін болжау жалпы экономикалық болжау;

· Әлеуметтік-экономикалық және реттеуші ортаның мониторингі тиісті процестер туралы ағымдағы ақпаратты қадағалауды қамтиды. Ақпараттандыруды кеңінен қолдану қажет - нормативтік және анықтамалық ақпарат жүйелерін алу және үнемі жаңарту, желілерге қосылу. коммерциялық ақпарат, өзіміздің болжамдық және аналитикалық зерттеулерімізді жүргізу, кеңесшілерді тарту. Алынған деректер шаруашылық жүргізуші субъектілер арасындағы қарым-қатынастардың даму тенденцияларын анықтауға мүмкіндік береді, нормативтік инновацияларға дайындалуға уақыт береді және жаңа ережелерден болған шығындардың орнын толтыру үшін тиісті шараларды қабылдауға мүмкіндік береді. экономикалық қызметоперациялық және стратегиялық жоспарларды түзету;

· резервтер жүйесін құру, бұл әдіс сақтандыруға жақын, бірақ кәсіпорын ішінде шоғырланған. Кәсіпорын шикізаттың, материалдардың, жинақтаушы бұйымдардың сақтандыру қорларын, қорлардың резервтік қорларын жасайды, оларды дағдарыстық жағдайларда пайдаланудың жоспарларын жасайды, бос қуаттарды пайдаланбайды. Активтеріңіз бен пассивтеріңізді басқарудың қаржылық стратегиясын олардың оңтайлы құрылымын және инвестицияланған қаражаттың жеткілікті өтімділігін ұйымдастыра отырып әзірлеу маңызды.

Қызметкерлерді оқыту және оқыту.

Эвристика – теориялық зерттеулер мен шындықты іздеуге арналған логикалық әдістер мен әдістемелік ережелердің жиынтығы. Басқаша айтқанда, бұл ерекше күрделі мәселелерді шешуге арналған ережелер мен әдістер.

Әрине, эвристика математикалық есептеулерге қарағанда сенімді және сенімді емес. Дегенмен, бұл нақты шешімді алуға мүмкіндік береді.

Тәуекелдерді басқаруда тәуекел жағдайында шешім қабылдаудың эвристикалық ережелері мен әдістерінің өзіндік жүйесі бар.

Тәуекелдерді басқарудың негізгі ережелері:

1. Сіз өз капиталыңыз көтере алмайтын тәуекелге бара алмайсыз.

2. Тәуекелдің салдары туралы ойлауымыз керек.

3. Азға көп тәуекел ете алмайсың.

4. Оң шешім күмән болмаған кезде ғана қабылданады.

5. Күмән туындаған кезде теріс шешімдер қабылданады.

6. Сіз әрқашан бір ғана шешім бар деп ойлай алмайсыз. Мүмкін басқалары да бар шығар.

Бірінші ережені жүзеге асыру тәуекелді капиталды салу туралы шешім қабылдағанға дейін қаржы менеджері:

Осы тәуекел үшін шығынның максималды мүмкін мөлшерін анықтаңыз;

Оны енгізілген капитал мөлшерімен салыстырыңыз;

Оны өзіңіздің барлық қаржылық ресурстарыңызбен салыстырыңыз және осы капиталдың жоғалуы осы инвестордың банкроттығына әкелетінін анықтаңыз.

Екінші ережені іске асыру қаржылық менеджерден мүмкін болатын шығынның ең жоғары деңгейін біле отырып, оның не әкелуі мүмкін екенін, тәуекелдің ықтималдығы қандай екенін анықтауды және тәуекелді (яғни, оқиғаны) қабылдамау туралы шешім қабылдауды талап етеді. тәуекелді өз жауапкершілігіне алу немесе тәуекелді басқа тұлғаға беру.

Үшінші ереженің әрекеті әсіресе тәуекелді беруде айқын көрінеді, яғни. сақтандырумен. Бұл жағдайда қаржы менеджері сақтандыру сыйлықақысы мен сақтандыру сомасының өзіне қолайлы арақатынасын анықтап, таңдауы керек дегенді білдіреді.

Сақтандыру сыйлықақысы – сақтанушының сақтандырушыға сақтандыру тәуекелі үшін төлеуі. Сақтандыру сомасы – сақтанушының материалдық құндылықтары, жауапкершілігі, өмірі мен денсаулығы сақтандырылған ақша сомасы.

Тәуекелді ұстап қалуға болмайды, яғни. сақтандыру сыйлықақысы бойынша жинақпен салыстырғанда шығын салыстырмалы түрде үлкен болса, инвестор тәуекелге бармауы керек.

Қалған ережелердің орындалуы бір ғана шешім (оң немесе теріс) бар жағдайда алдымен басқа шешімдерді табуға тырысу керек дегенді білдіреді. Мүмкін олар шынымен бар. Егер талдау басқа шешімдердің жоқтығын көрсетсе, онда олар «ең нашарға негізделген» ережеге сәйкес әрекет етеді, яғни. күмәндансаңыз, теріс шешім қабылдаңыз.

Экономикалық және қаржылық дағдарыс дәуірінде тәуекелдерді басқару ең маңызды болып табылады өзекті мәселересейлік өнеркәсіптік компанияларға тап болды. Жаһандану процестері экономикалық тәуекелдердің тағы бір көзіне айналуда, сондықтан менеджментте тәуекелдерді басқару принциптерін пайдалану химиялық компаниялардың мақсаттары мен міндеттеріне қол жеткізуге көмектеседі, дегенмен, әрине, бұл тәуекелдердің әртүрлі түрлерінің ықтималдығын төмендетпейді. нөлге дейін.

Кәсіпорындарда тәуекелдерді басқару жүйесін енгізу мыналарға мүмкіндік береді:

- қызметтің барлық кезеңдерінде ықтимал тәуекелдерді анықтау;

- туындайтын тәуекелдерді болжау, салыстыру және талдау;

- тәуекелдерді азайту және жою үшін қажетті басқару стратегиясын және шешімдер қабылдау кешенін әзірлеу;

- әзірленген шараларды іске асыру үшін қажетті жағдайлар жасау;

- тәуекелдерді басқару жүйесінің жұмысын бақылау;

- нәтижелерін талдау және бақылау.

Тәуекелдерді басқарудың ерекшеліктеріне мыналар жатады: компаниялар басшылығында болжамды ойлау, интуиция және жағдайды болжау қажеттілігі; тәуекелдерді басқару жүйесін ресімдеу мүмкіндігі; жылдам әрекет ету және ұйымның жұмысын жақсарту жолдарын анықтау, оқиғалардың жағымсыз ағымының ықтималдығын азайту мүмкіндігі.

Тәуекелдерді басқарудың кешенді жүйесі ERM (Кәсіпорын тәуекел басқару) көптеген шетелдік компанияларда, мысалы, АҚШ-та, қазірдің өзінде кеңінен қолданылады, өйткені ірі әлемдік компаниялардың иелері басқарудың ескі әдістері қазіргі заманғы нарықтық жағдайларға сәйкес келмейтініне және оны қамтамасыз ете алмайтынына тәжірибеде көз жеткізген. олардың бизнесінің табысты дамуы.

Тәуекелдерді басқаруды қолдану барлық құрылымдық бөлімшелер арасында жауапкершілік пен өкілеттіктерді нақты бөлуді білдіреді. Функцияда жоғары басшылықбарлық деңгейде тәуекелдерді басқарудың қажетті рәсімдерін іске асыруға жауапты адамдарды тағайындауды қамтиды. Мұндай шешімдер компанияның стратегиялық мақсаттары мен міндеттеріне сәйкес болуы және қолданыстағы заңнаманың шарттарын бұзбауы керек. Бұл ретте орындаушылар арасында тәуекелдерді анықтау шараларын және қалыптасқан тәуекелді жағдайды бақылау функцияларын дұрыс бөлу қажет.

Тәуекелдерді басқару өнімділікті арттыруға бағытталған негізгі құрал ретінде

Тәуекелдерді басқару кәсіпорынды басқару бағдарламаларының тиімділігін арттырудың негізгі құралдарының бірі болып табылады, олар өнімнің өмірлік циклінің шығындарын азайту және кәсіпорынның жетістігіне кедергі келтіруі мүмкін ықтимал проблемаларды азайту немесе болдырмау үшін пайдалана алады.

Кәсіпорынның мақсатына жету үшін негізгі қызмет түрі, өндіріс технологиялары туралы нақты идеялар, сонымен қатар тәуекелдердің негізгі түрлерін зерттеу қажет. Тәуекелдердің алдын алу және әсер етуден болатын шығындарды азайту кәсіпорынның тұрақты дамуына әкеледі. Кәсіпорын қызметі тәуекелдерді басқару тиімділігі тұрғысынан бағытталған және үйлестірілетін және тәуекелдерді басқаруды құрайтын процесс. Тәуекелдерді басқару – бұл ұйымның негізгі қызметінде тап болатын шығындарды және олардың әсерін анықтау және әрбір жеке тәуекелді басқарудың ең қолайлы әдісін таңдау процесі.

Басқа көзқараста, тәуекелдерді басқару – бұл тәуекелдерді олардың салдарын азайту немесе жою, сондай-ақ мақсаттарға жету үшін бағалау және талдау жүзеге асырылатын жүйелі процесс.

Жоғарыда айтылғандарға сүйене отырып, кәсіпорынның өміршеңдігі мен тиімділігін қамтамасыз ету үшін тәуекелдерді басқару негізгі қызметті үйлестіретін және бағыттайтын циклдік және үздіксіз процесс болып табылады деп қорытынды жасауға болады. Мұны болашақ ұрпақтың өз қажеттіліктерін қанағаттандыру мүмкіндігіне нұқсан келтірмей, халықтың қажеттіліктерін қанағаттандыруға бағытталған мониторингті, байланыстарды және консультацияларды қоса алғанда, тәуекелдердің барлық түрлерінің әсерін анықтау, бақылау және азайту арқылы жүзеге асырған жөн. Тәуекелді бағалау кәсіпорынның тұрақты дамуына ықпал ете отырып, оның тұрақтылығына әкеледі. Тәуекелдерді басқару – тұрақты дамуға үлес қосу, кәсіпорынның тұрақты жұмысын сақтау мен жақсартудың маңызды факторы болып табылады. Тәуекелдерді проактивті басқару басқару процесінде тәуекелдердің тиісті деңгейде өңделуін қамтамасыз ету үшін маңызды.

Тәуекелдерді басқаруды жоспарлау және енгізу келесі қадамдарды қамтиды:

- Тәуекелдерді басқару;

- тәуекелдерді және олардың бизнес-процестерге әсер ету дәрежесін анықтау;

- тәуекелдердің сапалық және сандық талдауын қолдану;

- тәуекелдерге әрекет ету жоспарларын әзірлеу және орындау және оларды іске асыру;

- тәуекелдер мен басқару процестерін бақылау;

- тәуекелдерді басқару мен нәтижелер арасындағы байланыс;

- тәуекелдерді басқарудың жалпы процесін бағалау.

Тәуекелдерді үздіксіз басқару әдістемесі (бағдарламасы).

Тәуекелдерді басқару қызметін жеңілдету үшін кәсіпорын тәуекелдерді үздіксіз басқарудың әдіснамасын (бағдарламасын) әзірлеуі керек (CRRM). MNRM - бұл кәсіпорын тәуекелдерін басқарудың үздік тәжірибелік процестері, әдістері мен құралдары бар жобаларды басқару тетіктерін әзірлеуге бағытталған теориялық маңызды бағдарлама. Ол белсенді шешім қабылдау, тәуекелді үздіксіз бағалау, басқару шешімдеріне тәуекелдердің маңыздылық дәрежесі мен әсер ету деңгейін анықтау және олармен күресу стратегиясын жүзеге асыру үшін жағдайларды қамтамасыз етеді. Сонымен қатар, жобаның ауқымында, кәсіпорынның бюджетінде, оны жүзеге асыру мерзімінде және т.б. прогреске қол жеткізуге болады. 1-суретте тәуекелдерді басқарудың үздіксіз процесінің әдіснамасы анық көрсетілген.

Күріш. 1. Тәуекелдерді басқарудың үздіксіз процесі

Тиімділікті басқару процесі әзірленген тәуекелдерді басқару механизміне қажетті ақпаратты алудың көмекші құралы ретінде әрекет етеді. Қолайсыз тенденцияларды талдау және олардың осы механизмге әсерін бағалау қажет. Кәсіпорынның бизнес-процестерінің негізгі ретінде анықталған қызмет бағыттары үшін бақылау механизмінің тиісті әрекеттері қабылдануы керек. Түзету әрекеттері ресурстарды қайта бөлуді (қаражаттарды, қызметкерлерді және өндірісті қайта жоспарлауды) немесе жоспарланған тәуекелді азайту стратегиясын белсендіруді қамтуы мүмкін. Бұл механизмді пайдалану кезінде ауыр жағдайларды, жағымсыз тенденцияларды және негізгі көрсеткіштерді де ескеруге болады.

Бұл механизм кәсіпорынның қызметіне жүйелі түрде әсер ететін анықталған тәуекелдерді қайта бағалау қажеттілігіне баса назар аударуы маңызды. Жүйе жүріп жатқанда өміршеңдік кезеңәзірлеу, бұл жағдайда ақпараттың көп бөлігі тәуекелді бағалау үшін қолжетімді болады. Тәуекелдің шамасы айтарлықтай өзгерсе, оны емдеу тәсілдерін түзету қажет.

Тұтастай алғанда, тәуекелдерді басқарудың бұл прогрессивті тәсілі кешенді басқару процесі үшін өте маңызды және тәуекел өлшемдерінің тиімді және тиісті деңгейде өңделуін қамтамасыз етеді.

Кәсіпорында тәуекелдерді басқару бағдарламасын әзірлеу

Кәсіпорында қолданылуы тиіс тәуекелдерді басқару саясатын қарастырыңыз. Әзірленген механизм (бағдарлама) тәуекелдерді тиімді және үздіксіз басқаруға бағытталуы керек. Осылайша, тәуекелдерді ерте, дәл және үздіксіз анықтау және бағалау ынталандырылады және ақпараттық ашық тәуекелдер туралы есеп беруді құру, сыртқы және ішкі жағдайлардағы өзгерістерді азайту және алдын алу шараларын жоспарлау бағдарламаға оң әсер етеді.

Бұл механизм, соның ішінде контрагенттермен және мердігерлермен қарым-қатынас, тәуекелдерді анықтау және оларды бақылау функцияларын орындауы керек. Оны жүзеге асыру үшін қызметтің нақты бағыттары бойынша әзірленген нұсқаулық құжаттар кешені түріндегі жоспар болуы қажет. Бұл жоспар белгілі бір уақыт шеңберінде ISDM енгізу бойынша нұсқауларды белгілейді. Ол бүкіл кәсіпорынның басқа қызметін жүргізуге әсер етпейді, керісінше тәуекелдерді басқаруда басқарушылық көшбасшылықты қамтамасыз ете алады.

Тәуекелдерді басқару процесі бірқатар талаптарға сай болуы керек: ол икемді, белсенді болуы керек, сонымен қатар тиімді шешім қабылдау үшін жағдай жасау бағытында жұмыс істеуі керек. Тәуекелдерді басқару тәуекелдерге әсер етеді:

- тәуекелді анықтауды ынталандыру;

- қылмыссыздандыру;

- белсенді тәуекелдерді анықтау (ненің қате болуы мүмкін екенін үнемі бағалау);

- мүмкіндіктерді анықтау (қолайлы немесе уақтылы жағдайлардың ықтималдығын үнемі бағалау);

- әрбір анықталған тәуекелге әсер етудің туындау ықтималдылығы мен ауырлығын бағалау;

- тәуекелдердің кәсіпорынға ықтимал елеулі әсерін азайту үшін тиісті іс-қимыл бағыттарын анықтау;

- жұмсартуды қажет ететін кез келген тәуекелдің әсерін бейтараптандыру бойынша іс-қимыл жоспарларын немесе қадамдарды әзірлеу;

- қазіргі уақытта әсер ету дәрежесі шамалы болатын, уақыт өте келе өзгеруі мүмкін тәуекелдердің пайда болуына үздіксіз мониторинг жүргізу;

- сенімді және уақтылы ақпаратты өндіру және тарату;

- бағдарламаның барлық мүдделі тараптары арасындағы байланысты жеңілдету.

Тәуекелдерді басқару процесі әрбір тәуекел туындайтын жағдайларды ескере отырып, икемді түрде жүзеге асырылатын болады. Тәуекелдерді басқарудың негізгі стратегиясы техникалық және техникалық емес қауіп-қатер оқиғаларының маңызды салаларын анықтауға және олар кәсіпорынға елеулі әсер етпей тұрып, елеулі шығындарды тудырмай, өнімді азайту үшін алдын ала олармен күресу үшін қажетті шараларды қабылдауға арналған. сапа немесе өнімділік.

Тәуекелдерді басқару процесінің құрамдас бөліктері болып табылатын функционалдық элементтерді толығырақ қарастырайық: сәйкестендіру (анықтау), талдау, жоспарлау және әрекет ету, сондай-ақ мониторинг және басқару. Әрбір функционалды элемент төменде талқыланады.

- Сәйкестендіру

- Деректерді шолу (яғни, алынған құндылық, маңызды жолды талдау, кешенді жоспарлау, Монте-Карло талдауы, бюджеттеу, ақауларды талдау және трендті талдау және т.б.);

- Ұсынылған тәуекелдерді сәйкестендіру нысандарын қарау;

- Қолдану тәуекелін жүргізу және бағалау миға шабуыл, жеке немесе топтық бағалау

- Ұстау тәуелсіз бағалауанықталған тәуекелдер

- Тәуекелді тәуекелдер тізіліміне енгізіңіз

- Қолданылатын құралдар мен әдістерді тәуекелді анықтау/талдау мыналарды қамтиды:

- Тәуекелді анықтау үшін сұхбат әдістері

- Қате ағашын талдау

- Тарихи деректер

- Алынған сабақтар

- Тәуекелді есепке алу – бақылау парағы

- Сарапшылардың жеке немесе топтық пікірі

- Жұмыстың егжей-тегжейлі құрылымын талдау, ресурстарды барлау және жоспарлау

- Талдау

- Ықтималдылықты бағалауды жүргізу – әрбір тәуекелге туындау ықтималдығының жоғары, орташа немесе төмен деңгейі тағайындалады.

- Тәуекел санаттарын құру – анықталған тәуекелдер келесі тәуекел санаттарының бірімен немесе бірнешеуімен байланысты болуы керек (мысалы, құн, уақыт, техникалық, бағдарламалық қамтамасыз ету, процесс және т.б.)

- Тәуекелдердің әсерін бағалау – анықталған тәуекел санаттарына байланысты әрбір тәуекелдің әсерін бағалау

- Тәуекел дәрежесін анықтау – тәуекел санаттарының әрқайсысында ықтималдықтарды және рейтингтік әсерлерді тағайындаңыз

- Тәуекел оқиғасының қашан болуы мүмкін екенін анықтаңыз

- Жоспарлау және жауап беру

- тәуекел басымдықтары

- Тәуекелді талдау

- Тәуекелдің туындауына жауапты тұлғаны тағайындаңыз

- Тиісті тәуекелдерді басқару стратегиясын анықтаңыз

- Тиісті тәуекелге жауап беру жоспарын жасаңыз

- Басымдылықтарға шолу жасаңыз және есеп беруде оның деңгейін анықтаңыз

- Бақылау және бақылау

- Есеп беру форматтарын анықтаңыз

- Тәуекелдердің барлық сыныптары үшін шолу нысанын және пайда болу жиілігін анықтаңыз

- Триггерлер мен санаттарға негізделген тәуекел туралы есеп

- Тәуекелді бағалауды жүргізу

- Ай сайынғы тәуекел туралы есептерді ұсыну

Кәсіпорында тәуекелдерді тиімді басқару үшін тәуекелдерді басқару бөлімін құру орынды деп санаймыз. Тәуекелдерді басқару стратегиясы мен процестерін табысты іске асыру мақсатында осы құрылымдық бөлімшенің, оның ішінде персоналға және басқа пайдаланушыларға (соның ішінде қызметкерлерге, кеңесшілерге және мердігерлерге) қатысты негізгі міндеттері Кестеде келтірілген. бір.

1-кесте — Тәуекелдерді басқару департаментінің рөлдері мен жауапкершілігі

| Рөлдері | Тағайындалған міндеттер | |

| Бағдарлама директоры (DP) | тәуекелдерді басқару қызметін қадағалау. Тәуекел мониторингі және тәуекелге әрекет ету жоспарлары. Тәуекелдерге әрекет ету жоспарларын қаржыландыру туралы шешімді бекіту. Басқару шешімдерін бақылау. |

|

| Жоба менеджері | тәуекелдерді басқару қызметін бақылауға көмектесу Тәуекелдерді басқару бойынша барлық әрекеттер үшін ұйымдық өкілеттіктерді құруға көмектесу. Қаржыландыру тәуекеліне уақтылы әрекет ету. |

|

| қызметкер | тәуекелдерді басқаруды жүзеге асыруды жеңілдету (қызметкер тәуекелдерді анықтауға немесе тәуекелге қарсы әрекет етудің жеке жоспарларының сәттілігіне жауап бермейді). Тәуекел иелері мен бөлім менеджерлері үшін тәуекелдерге сәйкес жауаптарды анықтауда белсенді шешім қабылдауды ынталандыру қажеттілігі. Мүдделі тараптарды басқару және міндеттеме, тәуекелдерді басқару процесі Барлық мүдделі тараптар арасында тәуекел туралы ақпарат алмасуды және тұрақты үйлестіруді қамтамасыз ету, Тіркелген тәуекелдер тізілімінде (деректер базасында) тәуекелдерді басқару. Тәуекелдерді басқару қызметі саласындағы персонал мен мердігерлердің білімін дамыту. |

|

| Хатшы | хатшының функцияларын тәуекел бөлімінің қызметкері орындайды немесе олар барлық қызметкерлер арасында кезектесіп отырады. Мүмкіндіктерге мыналар кіреді: Кездесулерді жоспарлау және үйлестіру; Жиналыс күн тәртібін, тәуекелдерді бағалау пакеттерін және жиналыс хаттамаларын дайындау. Ұсынылған тәуекел түрлерінің күйін алыңыз және бақылаңыз. Ең маңыздыларын анықтау үшін ұсынылған тәуекел түрлерінің бастапқы бағасын орындау. Директорлар кеңесі төрағасының өтініші бойынша тәуекелдерді талдау пәні саласындағы сарапшы. Тәуекелді азайту қажет пе деген шешім қабылдайтын Директорлар кеңесі мүшелерінің талдауына жәрдемдесу. Барлық мүдделі тараптармен тәуекел туралы ақпарат алмасуды жүйелі түрде үйлестіру және хабарлау, |

|

| Департамент директоры (DO) | олардың жауапкершілігі және/немесе құзыреті бойынша тәуекел иелерін тағайындау. Қызметкерлерді белсенді түрде жоғарылату Жауапты тұлғалардың өздерінің жауапкершілік салаларындағы тәуекелдерді басқару күш-жігерін біріктіруін қадағалау. Тәуекелге жауап беру стратегиясын таңдау және бекіту. Бұған тәуекелдерді әрі қарай талдау үшін ресурстарды (мысалы, иесінің тәуекелі) бекіту және/немесе қажет болған жағдайда тәуекелге әрекет етудің егжей-тегжейлі жоспарын жасау кіреді. Барлық тапсырмаларды бекіту. Толық жоспарда қамтылған тәуекелдерді басқару әрекетіне ресурстарды тағайындаңыз. |

|

| Басқару кеңсесі (OMP) бағдарламасының жеке мүшесі | тәуекелдерді анықтау. Тәуекелдерді басқару деректеріне қол жеткізу Қажет болған жағдайда сәйкестендірудің стандартты нысанын пайдалана отырып, деректерден ықтимал тәуекелдерді анықтау Тәуекелге қарсы әрекет ету жоспарын құру және іске асыру Тәуекелге әрекет ету жоспарын орындауға байланысты уақыт пен барлық шығындарды анықтау |

|

| Тәуекел иесі / Жауапты тұлға | тәуекелдерді басқару бөлімінің отырыстарына қатысу. Тиісті деректерді шолу және/немесе қамтамасыз ету, мысалы, сыни жолды талдау, жобаны басқару/деректерді қолдау құралдары, ақауларды талдау, аудит және жағымсыз тенденциялар мүмкіндігі Жауап беру жоспарларын әзірлеуге қатысу Тәуекел мәртебесі туралы есеп және тәуекелге әрекет ету жоспарларының тиімділігі Кез келген қосымша немесе қалдық тәуекел арқылы тәуекелдерге жауап беру құралдарын анықтау бойынша жұмыс. |

|

| Біріктірілген бригада (КБ) | ОБ қызметінің нәтижесінде туындауы мүмкін тәуекелдерді анықтау және ақпаратпен қамтамасыз ету. Осы бағдарламаға сәйкес кез келген тәуекелді жоспарлауға қатысу. Мұндай жоспарлау тәуекелдерді басқару бөлімімен үйлестіруді талап етеді, ол нұсқаулық ретінде әрекет ете отырып, тәуекелдерге жауап беру үшін ресурстарды алуға көмектеседі. Тәуекелге ден қоюдың барысы мен нәтижелері туралы есеп беру. |

|

| Сапаны бақылау | жоспарды жаңарту немесе өзгерту кезінде РҚМ бақылау және қарау Құжаттау тәжірибесі мен тәуекелдерді басқару процестерінің сапасын қолдауға міндеттеме |

|

Тәуекелдерді басқару функциялары ұйымдық құрылымның бар бөлімшелерімен өзара іс-қимылды ұйымдастырудан тұрады. ТБИ мақсаттарды сәтті жүзеге асыру үшін маңызды болып табылатын функционалдық салалар үшін қалыптастырылады. Барлық функционалдық бөлімдернемесе КО қамтылмаған бизнес-процестер тәуекелдің туындауына қатысты барабар мінез-құлықты қамтамасыз ету үшін DP, PM және қызметкерлермен бағаланады және қаралады. Тәуекелді сәйкестендіру – кәсіпорынның жұмысына қандай оқиғалар әсер етуі мүмкін екенін анықтау және олардың сипаттамаларын құжаттау процесі. Тәуекелді анықтау итерациялық процесс екенін атап өткен жөн. Бірінші итерация – тәуекел идентификаторы бар команданы алдын ала бағалау және тәуекелді тексеру. Екінші итерация презентацияны, шолуды және талқылауды қамтиды. Тәуекелдерді басқару процесі тәуекелді сипаттаудың үш жеке қадамын қамтиды: сәйкестендіру, бағалау және түзету және растау.

Тәуекелді анықтау процесінің графикалық көрінісі күріш. 2.

Күріш. 2. Құрылымдық схематәуекелді анықтау алгоритмі

Оны жүзеге асыру нәтижесінде кәсіпорынның операциялық тәуекелдерін бағалау бойынша іс-шаралар кешенін әзірлеуге болады, интегралды тәуекел, олардың сандық бағасы қаржылық және бухгалтерлік есептерді кешенді талдауға негізделген және интегралды тәуекелді бағалауға негізделген. кәсіпорын жауапкершілігінің барлық деңгейлеріне негізделген тәуекел.

Қорытынды

Химия кәсіпорындарында тәуекелдерді басқару саланың ерекшеліктерін ескере отырып, басқарудың заманауи тиімді әдістерін және өндірістік ұйымдарды, сондай-ақ тәуекелдерді басқару құралдарын пайдалана отырып, жүйелік және технологиялық тәсілдер шеңберінде жүзеге асырылуы тиіс. Химиялық кәсіпорын қызметінің тәуекелдерін басқару жүйесі міндетті түрде мемлекеттік органдар белгілеген қауіпсіздік талаптарын ескеруі және қауіпті заттармен байланысты персоналдың қауіпсіздігі мен денсаулығын қамтамасыз етуі тиіс. технологиялық объект. Кәсіпорынның тәуекелдерін тиімді басқару мақсатында тәуекелдерді басқарудың интегралды жүйесі қажет, ол мыналардан тұрады интеграцияланған тәсілсерпінді экономикалық жағдайда жүзеге асырылатын кәсіпорын қызметі үшін тәуекел факторларының максималды санын бағалауға. Автор жоғарыда аталған шаралар кешенін әзірлеу өндірістік ұйымдарда менеджмент және тәуекелдерді бағалау деңгейінің жоғарылауымен қатар жүреді деп есептейді.

Басқарушылық сипаттағы шешімдерді қабылдау және оларды кейіннен жүзеге асыру ұйымның тәуекелдерді басқаруды жүзеге асыру жөніндегі шаралар кешені болып табылады.

Бұл менеджмент қолайсыз нәтиженің болу ықтималдығын бақылау, басқару процесіндегі шығындарды азайту үшін құрылған.

Негізгі мақсат – ұйымның экономикалық қызметімен байланысты дағдарысты басқарудағы тәуекелдердің ықтималдығын азайту және алдын алу. Кәсіпорындағы тәуекелдерді басқаруды ұйымдастыруды қарастырайық.

Ұйымдастыру процесі

Негізгі компонент дағдарысты басқаруәзірлеу және енгізу кезінде ұйымдағы тәуекелдерді басқару болып табылады дағдарысқа қарсы стратегиякәсіпорындар. Бұл экономикалық оқиға немесе серіктеспен жасалған келісім-шарттың күтпеген өзгерісі, оның нәтижесі тек бейтарап немесе теріс салдарлардың туындауы болып табылады. Табыстың түсуі белгісіз болып, кәсіпорынның меншікті капиталын жоғалту ықтималдығы артады.

Басқару қызметі нәтижені болжауда және ағымдағы мәселеде басқарушылық шешімдер қабылдауда тәуекелдік жағдайлармен тікелей байланысты. Дағдарыстан аман өту үшін ұйымдар қауіпке белсенді түрде ден қоюы, басқарудағы басымдықты бағалауды қамтамасыз ету үшін тиісті шараларды қабылдауы керек.

Тәуекел сыртқы және ішкі факторлардың әсерінен үнемі өзгеріп отырады. Бұл өзгерістер компанияның бизнес-процестерінде немесе тікелей салада болғанына қарамастан.

Күшті стратегиясы бар компания өз бағдарламалары мен тәуекел карталарын мерзімді түрде қарап, басшылыққа қажет болған жағдайда осы өзгерістерге жауап беруге мүмкіндік береді. Жақсы жұмыс істейтін басқару жүйесі компанияларға әртүрлі мүмкіндіктерді қарастыруға және бағалауға, сондай-ақ тәуекелдерді сақтықпен қабылдау арқылы қосымша құнды жасауға мүмкіндік береді.

Жағдайды талдау және шешімдерді әзірлеу арқылы алдымен басқару процесінде менеджердің қандай жағдайлар түрлері кездесетіні белгіленеді. Жүргізу жолдары басқарушылық жұмыстәуекелдерді басқаруда өте көп. AT салыстырмалы талдаутәуекелдерді басқару процесінде бірнеше негізгі қадамдар бар.

1-кезең

Мақсат қоюды және өлшемдерді анықтауды қамтиды. Тікелей, мұнда көптеген экологиялық мәселелер, өмірдің кез келген ортасындағы қажетті шешімдер. қоршаған ортаадам, қоршаған ортаның өзі, кәсіпорын қызметінің нәтижелері және оларды жасау немесе жағдайды жақсарту үшін өзара әрекеттесу. Бұл жерде экология саласындағы өзара тиімді ынтымақтастықтың өзі бөлек мәселе, ол ауқымы мен ұзақ мерзімді перспективасы. Қатысушылардың кең ауқымы осы саладағы нақты мақсаттар мен міндеттерді анықтайды.

2-кезең

Ол оларға қол жеткізуге бағытталған тәуекелдерді азайту немесе болдырмау шараларын таңдауды білдіреді. Олар технологиялық және экономикалық орындылығы тұрғысынан қарастырылады. Іс-шаралар тікелей осы көрсеткіштер, іріктеу критерийлері бойынша таңдалады. Орындау мерзімдері, әлеуметтік әділеттілік критерийі және жүзеге асырудың шынайылығы міндетті түрде ескеріледі, соған сәйкес жұмыс бөлімдері арасында әрі қарай немесе жоспарлы өзара іс-қимылдар жүзеге асырылады.

3-кезең

Тәуекелдерді басқару қызметінің кезеңдері қойылған мақсаттарға жету үшін олардың орындылығы мен тиімділігін шексіз тексеру процесінде құрылады және талданады. Басқару процесінің стратегияларының өзі қолданылады. Жұмыс барысында әртүрлі стратегияларды қолданудың артықшылықтарын бағалау үшін барлық ұсынылған іс-шаралар талданады. Талдау нәтижесінде ең қолайлы және мақсатқа сай, ең тиімдісі таңдалады. Мұнда топтық кездесулер де өткізіледі. Негізгі кезеңде олар тарапынан теріс көзқарасты болдырмау үшін мүдделі тараптардың кең ауқымы тартылады.

4-кезең

Ол әртүрлі жұмыс кезеңдерінің орындалуын бақылауды жүзеге асыруды білдіреді. Бақылау әдістері нақты әрекеттер мен мақсаттарға тікелей байланысты. Әрбір кезеңде бақылау көрсеткіштері мен орындалған іс-шаралардың міндеттері талданады. Мониторинг белгілі бір уақыт аралығында жүзеге асырылады, оқиғаның барлық аспектілерінің нәтижелерін және шкалаға сәйкестік көрсеткіштерін бақылау.

Бірқатар Батыс елдерінде кәсіптік тәуекелдерді басқару жүйесін енгізу және жұмыс берушілер үшін еңбек жағдайын жақсарту үшін экономикалық ынталандыруды қалыптастыру негізінде кешенді профилактикалық іс-шаралар моделіне көшу бұрыннан бар. Ол жұмыс берушілердің өздерін тәуекелді бағалауды жүргізуге, өздерін дамытуға міндеттейтін заңдарды қабылдаудан тұрады нұсқауларпринциптері мен бағалау әдістері туралы, оларды ұлттық стандарттар түрінде ресімдеу.

Еңбекті қорғау жөніндегі ережелер, әсіресе, жан-жақты тексеруден өтеді қолданыстағы жүйееңбек қауіпсіздігі стандарттары және стандарттарға нормативтік құқықтық актілер мәртебесін беру.

Жаңа еңбек жүйесі бар тәуекелдерді объективті бағалау, оларды басқару және жұмыс орнындағы еңбек жағдайына әсер ету үшін қолданылатын негізгі тетіктерді, әдістер мен құралдарды мемлекеттік деңгейде қалыптастырудан тұрады.

Бұл салада кәсіптік тәуекелді кең ауқымды зерттеулер мен құру статистикалық базаодан әрі терең талдау үшін. Көптеген мақсаттар бар, олардың негізгілері өндірістік тәуекел көрсеткіштерін және еңбек қауіпсіздігін төмендету болып табылады. Еңбекті қорғау орталықтары кәсіпорындарда еңбек тәуекелдерін басқару жүйесін басқарады және енгізеді.

Қаржылық басқару әдістері

Бәлкім, жалпы банктік менеджменттің ең маңызды құрамдас бөлігі пайыздық тәуекелді басқару болып табылады.

Пайыздық тәуекел – тұрақты экономика, жоғары дамыған инфрақұрылым мен қаржы нарығы, қатал бәсеке жағдайында ғана банктің жұмысына айтарлықтай әсер ететін фактор.

Тәуекелдің бұл түріне банктердің қызығушылығы артты. Мұнда оның пайда болуының барлық ықтимал көздерін қамтитын күрделі есептеулер жүргізу, сондай-ақ барабар жауап беру және дұрыс өлшеу қажет. Пайыздық тәуекелдерді басқаруда қалыптасатын байланыстар мен қатынастардың толық бейнесін жасау және оны басқарудың барлық құралдарын қолдану қажеттілігі. Кәсіпорынды жоғары сапалы басқару, оның ішінде тәуекелдерді басқару банктің тұрақтылығы мен бәсекеге қабілеттілігінің шарты болып табылады.

Қаржылық тұрақтылық кәсіпорынның жалпы тұрақтылығының негізгі құрамдас бөлігі болып табылады. Бұл оның күйі қаржылық ресурстар, оларды қайта бөлу және пайдалану, қамтамасыз етілсе, кәсіпорынның өз пайдасы негізінде дамуы және қаржылық тәуекелдің қолайлы деңгейінде оның төлем қабілеттілігі мен несиелік қабілетін сақтай отырып, капиталдың өсуі.

Тәуекелдің бірнеше түрі бар және тәуекелдің осы түрі үшін мүмкін болатын ең үлкен шығын есептеледі. Содан кейін тәуекелге ұшыраған кәсіпорынның капиталының мөлшерімен салыстырылады. Содан кейін барлық ықтимал шығын меншікті қаржының жалпы сомасымен салыстырылады.

Қаржылық тәуекелді басқару әдістері – бұл тәуекелмен байланысты шығындарды минимумға дейін төмендету, өз кезегінде бағаланады және олардың алдын алу шаралары. Тәуекелдерді басқару туралы ереже осы екі бағалауды теңестіреді және тәуекелді азайту позициясынан мәмілені қалай дұрыс жабу керектігін жоспарлайды.

Тәуекелдерді басқару құралдар жинағы

Тәуекелді төмендету әдістері – кәсіпорын қызметінің белгілі бір аспектілеріне әсер ететін басқару әдістері. Бұл әдістер төрт топқа бөлінеді:

- Тәуекелді болдырмау- Бұл ұйымды басқарудағы тәжірибеде ең кең тараған ұйымдастырушылық шара.

- Қауіптерді локализациялауқауіптің өзін болжай отырып, пайда болу көзін дәл анықтайды. Мұнда бас компанияның әлеуетін пайдалана отырып, тәуекелді жобалары бар еншілес ұйымдарды бақылаудың тұтас жүйесі іске қосылған.

- Диверсификация – тәуекелді оның қатысушылары мен құрылымдық бөлімшелері арасында бөлу.

- Өтемақы қауіп-қатердің алдын алу тетіктерін іске асыру үшін сыртқы ортаны жоспарлау, болжау және бақылаумен байланысты. Сондай-ақ оның қызметкерлерін ұйымдастыру, оқыту және нұсқау беру шеңберінде резервтер жүйесін құру.

Жобалық тәуекелдерді басқарудағы белгісіздік әрбір жобада болады. Олар болжамды және болжау мүмкін емес. Белгісіздік деңгейі жоғары жобаларды басқаруды жүзеге асыру кезінде тәуекелдерді басқарудың корпоративтік әдістерін әзірлеуге және қолдануға көп көңіл бөлінеді.

Тәуекелдерді басқарудың дәлелденген әдістері мен кезеңдері қолданылады, жобалардың ерекшеліктері мен корпоративтік басқару әдістері ескеріледі. Бұл процесс тәуекелді азайту әдістемесіне сәйкес рәсімдерді жүзеге асыруды қамтиды.

Тәуекелдердің мәні және олардың жіктелуі

Адам қызметінің іскерлік сферасына қатысты «тәуекел» ұғымы алғаш рет сақтандыру ісінде, кейінірек биржа бизнесінде тұжырымдалған. Басқару ғылымы ретінде менеджмент білімнің жаңа саласына тәуекелдерді басқару үдерісін қалай ұйымдастыру керектігін түсінуді әкелді.

«Тәуекел» түсінігі екі мағыналы түрде анықталады және көбінесе оны қолдану контекстіне байланысты. Тәуекелең жалпы түрде ықтимал қауіп ретінде анықталуы мүмкін.

Кең мағынада тәуекел – кез келген нарық субъектісі қызметінің жағдайлық сипаттамасы, ол оның ішкі және сыртқы ортасындағы белгісіздік салдары болып табылады және ол жүзеге асырылған кезде осы субъект үшін жағымсыз салдарлар туындауы мүмкін.

AT тар тәуекелге ұшырайдыбизнесті жүргізу нәтижесінде кәсіпорынның шығынға ұшырау ықтималдығын түсіну қажет.

Тәуекелдің негізгі сипаттамалары келесідей:

Тәуекел шаруашылық жүргізуші субъектілер қызметінің барлық кезеңдерінде олардың қызмет ету аясына қарамастан әрқашан болады, ал айырмашылық тек оның дәрежесінде болады;

Тәуекелді толығымен жою бірқатар себептерге байланысты объективті және субъективті мүмкін емес.

Тәуекелдерді басқару жеке ғылым ретінде 20 ғасырдың екінші жартысында қалыптаса бастады, тәуекелдерді басқарудың категориялық аппараты мен әдістемесі әлі толық орныққан жоқ. Осыған қарамастан, микродеңгейде тәуекелдердің пайда болуы белгісіздікпен байланысты деп саналады.

Ауырлық дәрежесі бойынша белгісіздіктің үш негізгі түрі бар:

Толық белгісіздік (оқиғаның пайда болуының 0-ге жақын болжамдылығымен сипатталады);

Ішінара белгісіздік (оқиғаның пайда болу ықтималдығы, демек, оның болжамдылық дәрежесі 0-ден 1-ге дейінгі аралықта болуымен сипатталады);

Толық сенімділік (1-ге жақын оқиғаның пайда болуының болжамдылығымен сипатталады).

Белгісіздік себептерін бірнеше негізгі топтарға топтастыруға болады:

Жалпы қоғамда және оның ішінде экономикалық өмірде болып жатқан процестердің анықталмағандығы;

Нарық субъектісінің мінез-құлқын немесе оның субъективті талдауын жоспарлау кезінде толық ақпараттың болмауы;

Талдау нәтижелеріне субъективті факторлардың әсері.

Кәсіпорынның жұмысы мен оны басқару жағдайында белгісіздіктің пайда болуы әртүрлі факторлардың әсерінен болуы мүмкін, олардың ішінде ең көп таралғандары:

Кәсіпорынның дамуын стратегиялық жоспарлау мерзімін анықтаудағы белгісіздік;

Кәсіпорынның мақсаттарын қалыптастырудағы және даму басымдықтарын таңдаудағы белгісіздік;

Кәсіпорын ішіндегі істердің ағымдағы жағдайын және оның нарықтағы орнын бағалаудағы қателер;

Осы кәсіпорынның және жалпы нарықтың даму перспективалары туралы жеткіліксіз толық немесе қате ақпарат;

Кәсіпорынның стратегиясын әзірлеу процесіндегі, сондай-ақ оны жүзеге асыру кезіндегі сәтсіздіктер;

Кәсіпорын қызметінің нәтижелерін бақылау мен бағалаудағы белгісіздік.

Жағдайлардағы кәсіпорынның даму стратегиясы нарықтық экономикакезеңдердің әрқайсысында белгісіздіктің осы түрлерін ескере отырып қалыптасуы керек: стратегияны анықтау кезеңінде; мақсаттарды қалыптастыру; таңдалған стратегияны жүзеге асыру жолдарын әзірлеу және қызмет бағыттарын қалыптастыру; өз құзыреттіліктерін талдау; стратегияның іске асырылуын бақылау.

Шаруашылық жүргізуші субъектілер олардың қызмет ету барысында әсер етеді әртүрлі түрлерібелгісіздіктер мен тәуекелдерді және белгілі бір дәрежеде оларды басқара алады.

Тәуекелдерді басқарудың тиімділігі көбінесе оларды жіктеудің жалпы жүйесіндегі тәуекелдерді анықтаумен анықталады. Тәуекелдерді әртүрлі критерийлер бойынша жіктеуге болады (16.1-кесте).

16.1-кесте

Тәуекелдің классификациясы

| № | Классификация ерекшеліктері | Тәуекелдердің түрлері |

| Кәсіпкерлік қызметпен байланысы | Кәсіпкерлік Кәсіпкерлік емес | |

| Шаруашылық субъектісінің жұмыс істейтін еліне жататындығы | Ішкі сыртқы | |

| Пайда болу жылдамдығы | Фирма (микродеңгей) Салалық Салааралық Аймақтық Мемлекет Ғаламдық (бүкіл әлем бойынша) | |

| Шығу саласы | Қоғамдық-саяси Әкімшілік-заң шығарушылық Өндіріс Коммерциялық Қаржылық Табиғи-экологиялық Демографиялық Геосаяси | |

| Себептер | Болашақтың белгісіздігі Ақпараттың болмауы Субъективті әсерлер | |

| Тәуекелді қабылдауды негіздеу дәрежесі | Ақталған Ішінара ақталған шытырман оқиғалы | |

| Консистенция дәрежесі | Жүйелік Жүйелік емес (бірегей) | |

| Сәйкестік рұқсат етілген шектеулер | Рұқсат етілген сыни апат | |

| Тәуекелдерді жүзеге асыру | Іске асырылмаған | |

| Тәуекелдерді іске асыруға жауап беру туралы шешім қабылдау уақытының барабарлығы | Профилактикалық ағымдағы кеш | |

| Тәуекелді талдайтын және ол орын алған жағдайда мінез-құлық туралы шешім қабылдайтын топ | Жеке шешім Ұжымдық шешім | |

| Әсер ету шкаласы | Моносингулярлы көпсингулярлы | |

| Болжау мүмкіндігі | Болжалды Ішінара болжау мүмкін емес | |

| Іс-әрекетке әсер ету дәрежесі | Теріс нөл оң |

Процестің принциптері мен негізгі кезеңдері

тәуекелдерді басқару

Экономикалық әдебиеттерде тәуекелдерді басқару тәсілдерінің жеткілікті саны бар. Кең мағынада тәуекел-менеджмент тәуекел жағдайында кез келген өндірістік-шаруашылық бөлімшенің табысты жұмыс істеу шарттарын қамтамасыз ету туралы ғылым ретінде, тар мағынада кез келген кездейсоқ шығындарды азайту бағдарламасын әзірлеу және іске асыру процесі ретінде түсініледі. .

тәуекелдерді басқаруКез келген басқару жүйесі сияқты ол басқарылатын және басқарушы ішкі жүйеден тұрады. Басқарылатын ішкі жүйенемесе бақылау объектісі тәуекелдер мен байланысты қатынастардың жиынтығы болып табылады және басқарудың ішкі жүйесінемесе басқару субъектісі – басқарушылық әсер етудің әртүрлі әдістері мен әдістері арқылы тәуекел жағдайында шаруашылық жүргізуші субъектінің қызметін жүзеге асыратын адамдардың ерекше тобы.

Тәуекелдерді басқару процесінің бірнеше негізгі принциптері бар:

1) масштаб принципішаруашылық жүргізуші субъекті тәуекелдің ықтимал салаларын барынша толық зерттеуге ұмтылуы керек екендігінде жатыр. Осылайша, бұл принцип белгісіздік дәрежесін минимумға дейін төмендетуге әкеледі;

2)тәуекелді азайту принципікәсіпорындардың, біріншіден, ықтимал тәуекелдер ауқымын, екіншіден, олардың қызметіне әсер ету дәрежесін барынша азайтуға ұмтылатынын білдіреді;

3) жауаптың адекваттылығы принципішаруашылық жүргізуші субъектінің олардың даму болжамын ескере отырып, ішкі және сыртқы өзгерістерге тез әрекет ету фактісінен тұрады;

4) сақтықпен қабылдау принципітәуекел ақталған жағдайда ғана кәсіпорын оны қабылдай алады дегенді білдіреді. Бұл принциптің құрамдас бөліктерін келесідей қорытындылауға болады:

Азға көп тәуекел ету ақылсыз;

Тәуекелді тек меншікті қаражат көлемінде қабылдау қажет;

Алдын ала болжау керек ықтимал салдартәуекел жүзеге асса.

Тәуекелдерді тиімді басқару процесі мыналарды қамтиды: кезеңдері:

1. Сәйкестендіру.Бұл кезеңде кәсіпорын барлық мүмкін болатын тәуекелдердің жиынтығының пайда болуын анықтайды.

2. Баға.Бұл кезеңде тәуекелге оның әсер ету ауқымы бойынша да, туындау ықтималдылығы бойынша да толық талдау жасалады.

3. Стратегияны таңдаутәуекелге қатысты. Фирманың стратегиясы әртүрлі болуы мүмкін: сақтық, тәуекелді немесе теңгерімді (16.2-кесте).

16.2-кесте

Кәсіпорынның тәуекелдік стратегиялары

4. Тәуекел дәрежесін төмендету.Бұл кезеңде кәсіпорын ықтимал зиян мөлшерін немесе келеңсіз оқиғалардың ықтималдығын азайту үшін тәуекелге әсер ету әдістерін таңдаумен айналысады.

5. Бақылау.Бұл кезең тәуекелдерді басқару әдістерін қолдану тиімділігін бақылаудан, ағымдағы жағдайды (ішкі және сыртқы) бақылаудан, тәуекел деңгейін өзгертетін жаңа жағдайларды анықтаудан тұрады.

Осы кезеңдердің әрқайсысында ақпарат жиналып, алмасу жүзеге асырылады, ал тәуекел дәрежесі оның көлемі мен сапасына байланысты.

Кейбір жағдайларда ұйымда тәуекелді басқару үшін арнайы бөлімше – тәуекел-менеджер басқаратын тәуекелдерді басқару бөлімі құрылуы керек, яғни тек тәуекелдерді басқару мәселелерімен айналысатын және барлық бөлімшелердің қызметін келесі талаптар бойынша үйлестіретін басшы. тәуекелді басқару және ықтимал шығындар мен шығындардың орнын толтыруды қамтамасыз ету.

Тәуекелдерді басқару құрылымын құрудың үш негізгі ұйымдық аспектілері бар:

Тәуекелдер бойынша жетекші менеджердің қызметі;

Тәуекелдерді басқару бөлімінің қызметі;

Бөлімшенің кәсіпорынның басқа құрылымдарымен байланысы.

Тәуекел менеджерінің функцияларына мыналар жатады:

Қауіпсіздікті және тәуекелді бақылауды қамтамасыз ету;

Кәсіпорында тәуекелдерді басқарудың ұйымдық құрылымын қалыптастыру;

Тәуекелдерді басқару бойынша негізгі ережелер мен нұсқауларды әзірлеу.

Тәуекел-менеджердің және оның бөлімшесінің негізгі міндеті – кәсіпорында тәуекелдерді басқарудың стратегиясы мен принциптерін әзірлеу, ол ішкі тәртіпте көрсетілуі керек. нормативтік құжаттар, олардың негізгілері Тәуекелдерді басқару ережелері және тәуекелдерді басқару жөніндегі нұсқаулықтар болып табылады.

Тәуекелдерді басқару мәлімдемесікомпанияның тәуекелдерді басқаруға деген көзқарасын білдіреді. Ол осы саладағы кәсіпорынды басқару стратегиясының негізгі тармақтарын белгілеуі, әртүрлі құрылымдық бөлімшелер арасындағы өкілеттіктерді бөлу және т.б.

Оған ұқсамайды Тәуекелдерді басқару жөніндегі нұсқаулықнақты әрекеттерді анықтайтын құжат болып табылады. Ол тәуекелдерді басқару бойынша әрбір нақты тапсырманың қалай шешілетіні туралы нұсқауларды, сондай-ақ келесі сұрақтарға жауаптарды қамтуы керек: ықтимал шығындарды кім бағалауы керек; сақтандыру шарттарын кім және қалай анықтау керек; шығынға әкеп соқтырған оқиға болған жағдайда не істеу керек; шығынды қалай шектеуге болады.

Тәуекелдерді басқару бөлімінің негізгі функциялары: тәуекелді анықтау; қауіп-қатерді бағалау; тәуекелдерге әсер ету әдістерін таңдау және енгізу.

Қауіп-қатерді бағалау

«Зиян», «зиян» ұғымдары «тәуекел» ұғымымен тығыз байланысты. Тәуекел жоғалтудың, бүлінудің және жойылудың шексіз мүмкіндігі болса, онда жоғалту тәуекелді жүзеге асырумен байланысты, яғни бұл шығындардың материалдық, ақшалай көрінісі.

Кәсіпкерлік қызмет процесінде пайда болатын ысыраптарды кәсіпорын пайдаланатын ресурстардың белгілі бір түріне жататындығына қарай келесі түрлерге бөлуге болады: қаржылық, материалдық, маркетингтік, уақыттық ысыраптар, моральдық-психологиялық, әлеуметтік, экологиялық.

Жағымсыз оқиғалардың ықтималдығын және шығынның ықтимал мөлшерін анықтау үшін тәуекелді бағалау жүргізіледі.

Тәуекелдерді бағалау принциптері жүйесінде үш деңгей бар:

1. Әдістемелік принциптер, яғни ең жалпы болып табылатын, ең бастысы қарастырылатын тәуекел түрінің ерекшеліктеріне (біркелкі, позитивті, объективті) тәуелді емес тұжырымдамалық ережелерді анықтайтын қағидаттар.

2. Әдістемелік принциптер, яғни қызмет түріне, оның ерекшелігіне (динамизм, жүйелілік және т.б.) тікелей байланысты принциптер.

3. Операциялықақпараттың қолжетімділігімен, сенімділігімен, бір мәнділігімен және оны өңдеу мүмкіндіктерімен (үлгілену, жеңілдету) байланысты принциптер.

Тәуекелді бағалау әдістері екі топтан тұрады: сапалық және сандық.Сапалық бағалау ең күрделі болып табылады, олардың негізгі міндеті тәуекел факторларын анықтау, қызмет бағыттарын және тәуекелдің туындауы мүмкін кезеңдерін анықтау болып табылады. Яғни, нәтижесінде сапалық бағалауықтимал тәуекел аймақтары анықталады.

Тәуекелдің сандық талдауы жеке тәуекелдер мөлшерінің сандық анықтамасын, сондай-ақ бүкіл таңдалған бизнес бағытының тәуекелін береді.

Тәуекелді абсолютті және салыстырмалы түрде анықтауға болады. Тәуекел дәрежесінің өлшемін сипаттау кезінде абсолютті түрде қолданған жөн кейбір түрлеріысыраптар, ал салыстырмалы түрде – шығындардың болжамды деңгейін экономика бойынша нақты, салалық орташа, орташа көрсеткіштермен салыстыру кезінде.

Тәуекелді бағалаудың негізгі әдістеріне статистикалық, шығындардың орындылығын талдау, сараптамалық бағалаулар, аналогиялық әдіс және т.б.

Статистикалық әдіскең таралғандардың бірі болып табылады. Әдіс сандық талдау жүргізген кезде компанияда талданатын жүйенің қажетті элементтері бойынша аналитикалық және статистикалық ақпараттың айтарлықтай көлемі болған жағдайда кеңінен қолданылады. Тәуекел дәрежесін бағалаудың статистикалық әдісінің мәні кездейсоқ шамалардың ықтималдық таралу теориясына негізделген. Бұл ереже кәсіпкерліктің нақты түрлері үшін өткен кезеңдердегі тәуекелдің жекелеген түрлерін жүзеге асыру туралы жеткілікті ақпарат көлеміне ие бола отырып, кез келген шаруашылық жүргізуші субъекті олардың болашақта жүзеге асырылу ықтималдығын бағалай алатынын білдіреді. Бұл ықтималдық тәуекел дәрежесі болады.