Дейността на всяко предприятие е неразривно свързана с понятието „риск“: банката, в която държите парите си, може да фалира, бизнес партньорът, с когото е сключена сделката, може да се окаже нечестен, а наетият служител може да бъде некомпетентен. Не забравяйте за природни бедствия, компютърни вируси, икономически кризи и други явления, които могат да навредят на компанията. Рисковете обаче могат да се управляват по същия начин като производството или доставката на материали.

За да може една компания да взема информирани решения в условията на несигурност, тя трябва да разработи политика за управление на риска. То трябва да се регламентира със специален вътрешен документ – програма за управление на риска. Обикновено включва следните раздели:

- определение на понятието "риск", прието в предприятието;

- цели за управление на риска;

- класификация и подробно описание на основните видове рискове, пред които фирмата може да се изправи;

- система за управление на риска.

Политиката за управление на риска трябва да бъде одобрена и приета от висшето ръководство или акционерите. Нека разгледаме по-отблизо всеки раздел от този документ.

Дефиниция на "риск"

Всеки финансов мениджър има собствена представа за риска, методи за оценката му и начини за определяне на неговия размер. В тълковния речник на руския език С. Ожегов се определя като „възможна опасност; действие на случаен принцип с надеждата за щастлив изход.

- Лично мнение

Юрий Костин,

Рискът е невъзможността да се предвиди настъпването на дадено събитие и неговите последствия.

Трябва да се отбележи, че понятието се тълкува по различен начин в зависимост от обхвата на неговото обращение. За математиците рискът е функция на разпределението на случайна променлива, за застрахователите това е обектът на застраховане, размерът на възможното застрахователно обезщетение, свързано с обекта на застраховане. За инвеститорите това е несигурността, свързана със стойността на инвестициите в края на периода, вероятността от недостигане на целта и т.н.

Цели на управлението на риска

В зависимост от сферата на дейност, бизнес средата, стратегията за развитие и други фактори, една компания може да бъде изправена пред различни видове рискове. Въпреки това има общи цели, чието постигане трябва да бъде насърчено чрез ефективно организиран процес на тяхното управление.

По правило основната цел, преследвана от компаниите при създаването на система за управление на риска, е повишаване на оперативната ефективност, намаляване на загубите и максимизиране на приходите. Според Юрий Костин основната цел е най-ефективното използване на капитала и получаването максимален доход. Директор на Руския институт на директорите 1 Игор Беликовсмята, че една от основните цели е да се повиши устойчивостта на развитие на компанията, да се намали вероятността от загуба на част или цялата стойност на компанията.

- Как наличието на система за управление на риска влияе на условията за кредитиране на компанията?

- Александър Бричкин, заместник-началник на кредитния отдел на АКБ Еврофинанс (Москва)

- Наличието на системата несъмнено се взема предвид при разглеждането на въпроса за отпускането му на кредит, но влияе върху лихвения процент косвено, чрез оценка на резултатите от тази система.

- За да оцени ефективността на системата, банката анализира по-специално следните аспекти на дейността на потенциален кредитополучател:

- . общият брой доставчици и купувачи, възможността за преминаване към работа с други контрагенти, нивото на диверсификация на покупките и продажбите;

- . кредитна политика на предприятието, включително нивото на просрочените вземания;

- . потенциалното въздействие на промените в обменните курсове върху Финансово състояниеи резултати на кредитополучателя;

- . наличието на застраховка, покриваща рисковете от загуба или повреда на имуществото на предприятието или на други лица, размера на такава застраховка;

- . рискованост финансови инвестициипредприятия;

- . политиката за управление на инвентара на кредитополучателя.

- Всички тези фактори влияят върху нивото на кредитния риск. Съответно, колкото по-ефективна е системата за контрол, толкова по-малко кредитен рискбанка и толкова по-ниска може да е лихвата по кредита.

Класификация на основните видове риск

За постигане на горните цели е необходимо да се разкрие подробно същността на основните видове риск, пред които е изправена организацията. Авторът предлага следната класификация: кредитен, пазарен, ликвиден риск, оперативен, правен.

Кредитен риск

Те означават вероятните загуби, свързани с отказа или невъзможността на контрагента да изпълни изцяло или частично кредитните си задължения. Доверявайки средствата си на някого, организацията поема кредитен риск. Например, купувачът може да просрочи плащането на стоките, след като са му били доставени. Размерът на щетата в резултат на рисково събитие се определя като стойността на всички непокрити задължения на контрагента към дружеството в парично изражение, включително възможните разходи, свързани с връщането на дълга му.

Пазарни рискове

Те характеризират възможните загуби в резултат на промени в пазарните условия. Те са свързани с колебанията в цените на стоковите пазари и обменните курсове, обменните курсове на фондовите пазари и т.н. Например, компания сключи споразумение за доставка на стоки на купувач след определено време и фиксира цената за доставка в споразумението. Когато срокът за изпълнение на задълженията по договора наближи, купувачът отказа да изпълни условията на сделката. По това време цената на пазара за този продукт значително намаля, в резултат на което поради продажбата на стоки на по-ниска цена на друг купувач компанията претърпя загуби.

Пазарните рискове са най-изложени на променливи активи (стоки, парични средства, ценни книжаи т.н.), тъй като тяхната стойност до голяма степен зависи от преобладаващите пазарни цени.

Ликвидни рискове

Ликвидни рискове - възможността за загуба поради липса на средства в необходимия период от време и в резултат на това неспособност на компанията да изпълни задълженията си. Настъпването на подобно рисково събитие може да доведе до глоби, неустойки, щети делова репутацияфирми до и включително обявяването им в несъстоятелност. Например една организация трябва да изплати задълженията си в рамките на две седмици, но поради забавяне на плащането за изпратените продукти, тя няма пари в брой. Очевидно е, че кредиторите ще наложат санкции на предприятието.

По правило ликвидният риск възниква поради непрофесионално управление на паричните потоци, вземанията и задълженията.

Оперативни рискове

Те означават потенциални загуби на компанията, причинени от грешки или непрофесионални (незаконни) действия на персонала, както и повреди на оборудването. Пример за това е рискът от производство на дефектни продукти в резултат на нарушение технологичен процес. Според мениджъра на риска на RUSAL-UK Денис Камишев,Оперативните рискове на индустриалната организация трябва да включват и така наречените непреодолима сила (например въздействието на природни бедствия).

Базелският комитет по банков надзор 2 характеризира операционния риск като „риск от пряка или непряка загуба поради неефективни или нарушени вътрешни процеси, хора и системи“.

Правни рискове

Те представляват възможни загуби в резултат на промени в законодателството, данъчната система и др. Правен риск може да възникне поради несъответствие на вътрешните документи на компанията (клиенти и контрагенти) със съществуващите законови норми и изисквания. Например, сделката ще бъде обявена за невалидна, ако договорът между организациите е съставен в нарушение на правните норми и правила.

Принципи за управление на различни видове рискове

Основни принципи

Управлението на риска започва с идентифицирането и оценката на всички възможни заплахи, пред които компанията е изправена в процеса на своята дейност. След това се извършва търсене на алтернативи, т.е. разглеждат се по-малко рискови варианти за извършване на дейности с възможност за получаване на същия доход. В същото време е необходимо да се сравнят разходите за изпълнение на по-малко рискова сделка и размера на риска, който може да бъде намален. С други думи, не трябва да се случва организацията да избегне риска от загуба на $100 000, като похарчи $200 000 за нея.

Експертно мнение

Юрий Костин, Мениджър по риска на отдела за корпоративни финанси на OAO Sibneft (Москва)

На практика има много различни класификации на риска. Освен кредитни, пазарни, оперативни, правни и други, често се открояват стратегически и информационни.

Стратегическите рискове са рискът от загуба поради несигурност, произтичаща от дългосрочни стратегически решения на компанията.

Информационните рискове се разбират като вероятността от щети в резултат на загуба на важна за компанията информация.

След като рисковете бъдат идентифицирани и оценени, ръководството трябва да реши дали да ги приеме или избегне. Приемането предполага, че компанията поема отговорност за самопрофилактика и отстраняване на последствията. Ръководството може също така да избягва рисковете, тоест или да избягва дейностите, свързани с тях, или да ги застрахова.

Решението за приемане или отказ до голяма степен зависи от стратегията, прилагана от компанията.Според ръководителя на отдела за управление на риска на OJSC Magnitogorsk Iron and Steel Works Игор Тарасов,„Управлението на риска не е толкова разработване на мерки за противодействие на рисковите фактори, а по-скоро промяна в системата за вземане на управленски решения в една организация.

- Личен опит

Юрий Костин

Повечето компании се стремят да превърнат управлението на риска в спомагателна функция. Най-честите дейности на една управленска единица са тяхното идентифициране и класиране. По-рядко срещано е сложното управление, като например разработване на корпоративна стратегия, като се вземе предвид съотношението риск-възнаграждение.

Управление на кредитния риск

При управлението на кредитния риск компанията предварително определя приемливия размер на загубите, които може да си позволи (лимит на загуба). В случай, че конкретна сделка се характеризира с риск от загуби, чийто размер надвишава установения лимит, тя се отхвърля. По този начин организацията регулира нивото на риск по текущи транзакции.

Предполага се, че вероятността от неизпълнение от страна на няколко купувачи (кредитополучатели) е доста ниска, следователно обемът на загубите на клиент се счита за основен показател. В световната практика максималният размер на кредитния риск на клиент варира между 15-25%. собствен капиталкомпании. Всяка организация избира за себе си тази стойност в зависимост от отношението към риска. Ако компанията има голям брой клиенти, тогава се определя граница на стойността на транзакцията, под която компанията счита за неподходящо да управлява риска.

След определяне на максимално допустимия размер на кредитния риск за клиент, е необходимо да се оцени вероятността от неизпълнение на задълженията на всеки клиент. конкретен купувач(кредитополучател) на своите задължения. Това може да стане чрез анализиране вътрешни факторикоито влияят върху кредитоспособността на клиента, като стабилност на паричните потоци, размер на собствения капитал, кредитна история, качество на управление и др. Риск мениджърът определя определена тежест (оценка на значимостта на показателя в проценти) и оценка (качествена оценка) за всеки от горните фактори. Въз основа на резултатите от кредитния анализ се съставя консолидирана рейтингова таблица, в която на всеки контрагент се определя рисков клас (кредитен рейтинг).

Пример 1

Всички фактори се делят на вътрешни и външни. Резултатът на група фактори се определя като сбор от произведенията на факторните резултати и техните тегла. По този начин оценката на качествените фактори се определя, както следва: 8x0.25+4x0.15+1x0.5+3x0.2+5x0.15=4.2. В същото време на качествените фактори се приписва тегло от 55%.

По подобен начин се определят оценката и тежестта на количествените, секторните и националните фактори.

Крайната оценка е сумата от оценките на външни и вътрешни фактори.

Рисковият клас се определя на база изчислената крайна оценка на клиента. Всяко предприятие разработва собствена скала, в която крайната оценка съответства на определен клас на риск. В разглеждания случай за крайната оценка от 10 до 12 единици отговаря 4, от 12 до 14 - 5 и т.н.

След това на базата на всеки рисков клас се определя размерът на кредитните лимити, които могат да варират от максимално възможния до нула.

По този начин определен размер на лимита съответства на определен рисков клас. Колкото по-висок е рисковият клас, толкова по-малка е вероятността от неизпълнение от страна на купувача и толкова по-голям кредитен лимит ще бъде определен за него.

Личен опит

Андрей Новицки, Мениджър по риска, отдел за управление на риска и застраховане, Аерофлот

Ефективността на управлението на кредитния риск в Аерофлот се оценява въз основа на два ключови показателя:

- съотношението на обема на загубите от разоряването на агенти към постъпленията, получени от продажбата на агенти за въздушен транспорт (загуба / печалба);

- съотношението на кредитния риск, поет от дружеството, към приходите, получени от продажбата от въздушни превозвачи (риск/печалба).

В този случай динамиката на индикатора риск / печалба показва промяната в потенциалните загуби, загуба / печалба - действителна.

Въз основа на стратегията, прилагана на пазара, компанията определя за себе си приемливо съотношение на загубите (риска) към получения доход. Ако размерът на загубите надвиши нивото, определено от компанията, или динамиката загуба/печалба се влоши, тогава се предприемат мерки за намаляване както на общия риск и загубите, така и по отношение на групата контрагенти с най-висок кредитен риск.

Основният инструмент за намаляване на кредитния риск беше използването на банкови гаранциипри организиране на продажба на въздушен транспорт чрез агентска мрежа. Тоест банката гарантира изпълнението на част от задълженията, поети от контрагента. Този подход ни позволи както значително да намалим кредитния риск и загубите, така и да предоставим на нашите контрагенти удобен инструмент за извършване на взаимни разплащания, тъй като няма нужда да теглим значителни средства от оборота за предплащане, което в резултат стимулира продажбата на въздушен транспорт.

Рейтингова таблица

| Клиент | Точки | Теглото, % |

|---|---|---|

| Вътрешни фактори | 5,1 | |

| качество | ||

| Кредитна история на пазара | 8 | 25 |

| Споделете в Ryanka | 4 | 15 |

| Наличие на гаранции или гаранции | 1 | 25 |

| Подкрепа на акционерите | 3 | 20 |

| Контрол на качеството | 5 | 15 |

| Обща сума | 4,2 | 55 |

| количествен | ||

| Ликвидност | 7 | 25 |

| Капиталова адекватност | 8 | 30 |

| Рентабилност | 4 | 20 |

| Стабилност на паричния поток | 5 | 25 |

| Обща сума | 6,2 | 45 |

| Външни фактори | 6,76 | |

| Индустрия | ||

| Състоянието на конкурентната среда | 8 | 60 |

| Фаза на бизнес цикъла | 9 | 40 |

| обща сума | 8,4 | 60 |

| Държава | ||

| Кредитен рейтинг на страната | 5 | 30 |

| Държавно регулиране/подкрепа | 4 | 70 |

| Обща сума | 4,3 | 40 |

| Финален резултат | 11,86 | |

| Клас на риск4 |

За ефективното управление на кредитните рискове не е достатъчно да се определят кредитни лимити за клиенти – необходимо е редовно да се следи кредитоспособността на клиента, периодично да се коригират рейтинговите таблици и да се преразглеждат установените лимити. Препоръчително е това да се прави веднъж на тримесечие или при настъпване на значимо събитие, което може пряко или косвено да повлияе на кредитоспособността на клиента.

Управление на пазарния риск

Пазарните рискове, както и кредитните рискове, се управляват чрез система от лимити. С други думи, при продажба на продукти, формиране на валутен или инвестиционен портфейл, вероятните максимални загуби не трябва да надвишават установените граници.

При определяне на лимитите за база се взема максимално допустимата еднократна загуба, която няма да доведе до нарушаване на нормалната дейност на дружеството. Размерът на възможните загуби за конкретен актив на компанията ( Завършени продукти, валутни портфейли, инвестиционни портфейли и др.), засегнати от пазарния риск, могат да бъдат определени както на базата на „исторически“ анализ, така и чрез експертни оценки.

Когато управлявате пазарните рискове, можете да зададете следните видове лимити:

- за сумата на сделка за придобиване или продажба на продукти, ако е сключена при такива условия, при които резултатът от нейното изпълнение зависи от колебанията на пазарните цени;

- върху размера на валутния компонент на активите, които намаляват вероятността от загуби в случай на промяна на обменния курс на всяка валута;

- върху общия размер на собствения инвестиционен портфейл на компанията.

Пример 2

Крайният размер на лимита се коригира от висшето ръководство въз основа на стратегията за развитие, наличието на свободни парични средства и отношението на компанията към риска.

Необходимо е също така редовно да се провеждат така наречените стрес тестове, тоест моделиране на последствията от най-неблагоприятните събития. Например, симулира се ситуация на значително увеличение на цените на суровините и материалите и се извършва анализ на последиците от такова увеличение за предприятието, правят се заключения и се разработват подходящи мерки.

Управление на ликвидния риск

Основата на управлението е анализът на планираните парични потоци на компанията. Данните за времето и сумите на постъпленията и плащанията при изготвянето на бюджета на паричните потоци се коригират, като се вземат предвид идентифицираните рискове. Например, когато се установят парични пропуски, ръководството на организацията трябва да ги отстрани чрез преразпределение на паричните потоци или да планира получаването на краткосрочен заем или заем за покриване на такива пропуски.

Управление на операционния риск

Оперативните рискове са неразривно свързани с дейността на предприятието и обикновено се управляват от ръководителите на структурни подразделения. Например ръководителят на производствената единица наблюдава влошаването на оборудването и определя необходимите мерки за предотвратяване на повреди, свързани с повреда на оборудването. Според Андрей Новицки услугата за управление на риска не може и не трябва напълно да замества тази част от работата, която реално се извършва от други структурни подразделения на компанията в хода на ежедневната им дейност. Мениджърът на риска не само сам управлява рисковете, но и помага на други мениджъри в това.

- Личен опит

Михаил Рогов, риск мениджър на автомобилния индустриален холдинг RusPromAvto (Москва), член на GARP (Глобална асоциация на рисковите професионалисти), член на Управителния съвет руски клон PRMIA (Международната асоциация на професионалните мениджъри на риска), д-р. икономика науки, ст.н.с

За разлика от инвестиционните и банкови институции в индустриалните и търговски предприятияпреобладават оперативните рискове. Управлението на риска се управлява от главния изпълнителен директор и финансовия директор, Главен счетоводител, като с постепенното разрастване на компанията функциите по управлението им се разпределят между службите за сигурност, правния отдел, службите за контрол и ревизия или отдела вътрешен одит. Във всеки случай въпросите за управление на риска трябва да се контролират от топ мениджърите, финансов директорили представители на собственика.

Принципите на управление на операционния риск са подобни на другите видове методи за управление: избор на критерии за управление, тяхното идентифициране и измерване, както и прилагането на мерки за тяхното оптимизиране. В процеса на анализиране на оперативните рискове могат да се използват „дървета на вероятностите“, т.е. подробни сценарии за възможни резултати от събития, които помагат да се изчислят количествените оценки на риска.

За да се управляват оперативните рискове, е необходимо да се контролират сигналите. Сервизни бележки за сложна ситуация във всяка област, за чести повреди на различни компоненти на една и съща машина, показващи висока вероятност от повреда, също могат да действат като такива сигнали.

Управление на правния риск

Тя се основава на формализиране на процеса на правна регистрация и подкрепа на дейността на компанията. За да се минимизират правните рискове, всички бизнес процеси, които са предмет на тях (например сключване на договор за доставка), трябва да преминат задължителен юридически дю дилиджънс.

За да ги сведете до минимум при извършване на голям брой идентични транзакции, препоръчително е да използвате стандартни форми на документи, разработени от правния отдел.

- Личен опит

Михаил Рогов

Една от задачите на риск мениджъра в процеса на управление на всякакви рискове е да следи тяхната концентрация. Например, за да управлявате правния риск, трябва да поискате месечен регистър на висящи съдебни дела, искове и проблеми от правния отдел, като посочите „емисионната цена“. Така мениджърът ще разполага не само с информация за проблемите, но и с данни за възможните загуби поради ненавременно разрешаване на тези проблеми. За да се намалят правните рискове, компанията се нуждае от рационализирана процедура за преминаване на документи (визиране и одобрение), както и разделяне на правомощията на отговорните служители.

Организации за управление на риска

Според Игор Тарасов успехът на програмата до голяма степен зависи от правилна организацияуслуги по управление на риска и разграничаване на правомощията за оценка, управление и контрол на риска между отделите. Ефективното управление, описано по-горе, трябва да се извършва от специално звено или служител (риск мениджър). Отговорностите на звеното за управление на риска включват:

- разработване на подробен план за управление на риска;

- събиране на информация за рисковете, на които е изложена организацията, тяхната оценка и класиране, както и информиране на ръководството за тях;

- консултиране на отдели на компанията по въпроси на управлението на риска.

Важен момент е разделението на правомощията между риск мениджъра и висшето ръководство на компанията или собствениците на бизнеса. По правило правомощията се разделят в зависимост от размера на най-вероятните загуби в случай на рисково събитие или размера на лимита. Например лимит, който не надвишава $10 000, може да бъде одобрен от мениджъра на риска, а лимит над тази сума може да бъде одобрен от финансовия директор.

За да се осигури непрекъснатост на бизнес процесите при липса или недостатъчност на определен лимит, програмата за управление на риска трябва да посочи правомощията на съответните лица (както и лицата, които ги заместват в случай на отсъствие) да одобряват превишаване на лимитите, срокове за отговор на заявка за надвишаване на лимитите, формата на съответните заявления и др.

Необходимо е също така да се определи мястото на звеното за управление на риска в организационната структура на предприятието и принципите на неговото взаимодействие с други звена.

Когато започвате да разработвате политика за управление на риска, е необходимо да сте подготвени за усърдни и тежка работа, по време на който ще е необходимо тясно взаимодействие с различни структурни подразделениякомпании. Следователно мениджърите на всички услуги трябва да имат добро разбиране за целите на разработването на система за управление на риска.

„Създаването на система за управление на риска ще осигури стабилност на бизнеса и ще увеличи максимално печалбите“

Интервю с ръководителя на отдела за анализ на кризи и риска на Norilsk Nickel Шамил Курмашов

- Според мен трябва да се идентифицира и анализира възможни проблемипредприятия, както и да определи в коя област да търси начини за решаването им (математика, икономика, логика). Основните му задачи са да предоставя на ръководството обективна и пълна информация за неговото бизнес позициониране, да разработва ефективни управленски решения, насочени към предотвратяване на криза или минимизиране на въздействието на рисковите фактори, което се прилага в корпоративна системауправление на риска. — Какви задачи решава риск мениджърът?

— Защо се разработва системата за управление на риска?

— Основната цел е да се осигури оптимален баланс за акционерите и инвеститорите между максимизиране на печалбата и дългосрочна бизнес стабилност. Считам, че за постигането на тази цел принципите на всеобхватност, непрекъснатост и интеграция трябва да станат основа на системата за управление на риска.

Принципът на комплексност предполага взаимодействието на всички подразделения на компанията в процеса на идентифициране и оценка на рисковете в областите на дейност. В същото време прехвърлянето на управленски функции към звено, чиито рискове се контролират, може да неутрализира положителния ефект от въвеждането на процедури за управление на риска. Например, отделът по продажбите не трябва да определя лимити на клиентския кредит. Тази ситуация създава много възможности за злоупотреба и е подобна на тази, когато човек сам иска разрешение и си го дава.

Не по-малко от важен принципСистемата за управление на корпоративния риск е непрекъснатост, тоест непрекъснато наблюдение и контрол на корпоративните рискове. Това е необходимо, тъй като условията, в които работи предприятието, непрекъснато се променят, появяват се нови рискове, които също изискват внимателен анализ и контрол.

Трябва също така да следвате принципа на интеграция, тоест да оцените интегралния риск на компанията - дайте балансирана оценка на въздействието върху бизнеса на целия набор от рискове, от вероятното намаляване на цените на продуктите до възможните щети от технологичните инциденти. Неговото присъствие може да бъде показано от нестабилността на ключовите показатели за ефективност на организацията: печалба, паричен поток и др. Този принцип ви позволява да вземете предвид връзката на отделните рискове. Както показва практиката, идентифицирането на такива връзки между рисковете позволява да се формира по-балансирана оценка на ситуацията и съответно да се оптимизира необходимостта от размера на средствата, необходими за осигуряване на балансирана непрекъснатост на бизнеса.

Освен това ръководството по правило се интересува от това колко, например, паричният поток от основните дейности може да намалее в сравнение с приетия за годината план и какво трябва да се направи, за да се елиминира отрицателният ефект. За да се отговори на този въпрос, е необходимо да се оценят всички рискове на компанията, и на първо място, интегралният.

— Какви стъпки са необходими за изграждане на система за управление на риска?

— Въз основа на опита на нашата компания мога да отделя следните етапи.

Първо, чрез анализиране на бизнес процесите организацията трябва да идентифицира рисковете и да ги отрази на специална карта 3 . При анализа на бизнес процесите е важно да се вземат предвид спецификата на производството, уникалността на спомагателните и поддържащите индустрии, както и географското местоположение на подразделенията на компанията, тъй като тези фактори в до голяма степенвлияят на естеството на рисковете.

На второ място, необходимо е да се създаде и внедри система за текущо наблюдение на риска, базирана на система от индикатори за операционен риск в контекста на всички области на дейността на компанията.

Трето, необходимо е да се разработят принципи за оценка и прогнозиране на рисковете и те да бъдат тествани за надеждност, като се използва методът за обратно тестване, който е както следва. Разработените принципи на оценка и прогнозиране се прилагат към реални исторически данни, а получените резултати се сравняват с реални събития, настъпили в компанията. Въз основа на такова сравнение се прави заключение за адекватността на системата.

Четвърто, разработват се системи за управление на риска, за да се предотврати тяхното възникване. Създават се кризисни сценарии – алгоритъм за действия на звената в кризисни ситуации. Искам да отбележа, че управлението на риска и управлението на кризи не трябва да се бъркат. Ако рискът е възможността за настъпване на събитие, тогава кризата е резултат от събитие, което вече се е случило.

И накрая, пето, трябва да се следи до каква степен икономическата дейност на предприятието, като се вземе предвид прилагането на системата за управление на риска, съответства на стратегически цели, определено лидерствопредприятия (привеждат параметрите на икономическата политика в съответствие с приетата стратегия).

В резултат на това служителите, които са ангажирани със създаването на система за управление на риска, трябва да разработят ясна политика за управление на риска, която да гарантира прозрачност, устойчивост и непрекъснатост на бизнеса.

Интервюто взе Александър Афанасиев

__________________________________________

1 Нетърговско партньорство "Руски институт на директорите" е създадено през ноември 2001 г. от водещи руски емитенти. Учредители на партньорството са OAO SUAL-HOLDING, OAO Mining and Metallurgical Company Norilsk Nickel, OAO United Machine-Building Plants (Uralmash-Izhora Group), OAO Surgutneftegaz, OAO NK Yukos. Целта на института е да разработва и прилага класификация и професионални стандартидейности на корпоративните директори, за формиране на ефективен руски модел корпоративно управление. - Забележка. издания.

2 Базелският комитет за банков надзор (Basel Committee on Banking Supervision) е консултативен орган, създаден през 1975 г. и обединяващ представители на органите за банков надзор и централните банки на тринадесет развити страни. - Забележка. издания.

Управлението на риска е процесите, свързани с идентифицирането, анализа на рисковете и вземането на решения, които включват максимизиране на положителните и минимизиране на отрицателните последици от настъпването на рискови събития.

Процесът на управление на риска на проекта обикновено включва следните процедури:

1. Планиране на управлението на риска - изборът на подходи и планиране на дейностите за управление на риска на проекта.

2. Идентификация на риска - идентифициране на рисковете, които могат да повлияят на проекта, и документиране на техните характеристики.

3. Качествена оценка на риска - качествен анализрисковете и условията на тяхното възникване, за да се определи влиянието им върху успеха на проекта.

4. Количествена оценка - количествен анализ на вероятността от възникване и въздействието на последствията от рисковете върху проекта.

5. Планиране на реакцията на риска - определяне на процедури и методи за смекчаване на негативните последици от рискови събития и използване на възможни ползи.

6. Мониторинг и контрол на риска - мониторинг на рисковете, идентифициране на оставащите рискове, прилагане на плана за управление на риска на проекта и оценка на ефективността на действията за намаляване на риска.

Всички тези процедури взаимодействат една с друга, както и с други процедури. Всяка процедура се изпълнява поне веднъж във всеки проект.

Системата за управление на риска може да поддържа набор от цели на организационното управление. Тя може да служи като основа за всички управленски дейности, на негова основа се изгражда стратегия за управление и система за контрол.

Системата за управление на риска включва цялостен анализ на съвкупността от съществуващи рискове, тяхното идентифициране, оценка и разработване на механизми за контрол. Изискването за системен подход предполага максимално покритие на всички видове риск.

МЕТОДИ ЗА УПРАВЛЕНИЕ НА РИСКА

Под въздействието на различни външни и вътрешни рискови фактори могат да се използват различни методи за намаляване на риска, които засягат определени аспекти от дейността на предприятието.

Разновидност, използвана в предприемаческа дейностМетодите за управление на риска могат да бъдат разделени на 4 групи.

Методи за управление на риска:

1) методи за избягване на риска;

2) методи за локализиране на риска;

3) методи за диверсификация на риска;

4) методи за компенсиране на риска.

Нека разгледаме по-подробно методите за управление на риска като методи за избягване на риска.

Методите за избягване на риска са най-често срещаните в икономическата практика, те се използват от предприемачи, които предпочитат да действат със сигурност.

Методи за укриванеот риска се разделят на:

отхвърляне на ненадеждни партньори, т.е. желанието да работите само с надеждни, доказани партньори, без да разширявате кръга от партньори; отказ от участие в проекти, свързани с необходимостта от разширяване на кръга от партньори, отказ от инвестиране и иновативни проекти, увереността в осъществимостта или ефективността на които е под въпрос;

Отказ от рискови проекти, т.е. отхвърляне на иновативни и други проекти, чиято осъществимост или ефективност е под съмнение;

застраховката на риска, основният метод за намаляване на риска, застраховката на вероятни загуби служи не само надеждна защитаот лоши решения, но също така увеличава отговорността на вземащите решения, принуждавайки ги да приемат сериозно разработването и вземането на решения, редовно да прилагат защитни мерки в съответствие със застрахователните договори. Вярно е, че е трудно да се използва механизмът на осигуряване при овладяване Нови продуктиили нови технологии Застрахователни компаниинямат в такива случаи достатъчно данни за изчисления;

· търсене на поръчители, т.е при търсенето на поръчители, както и при застраховането, целта е рискът да се прехвърли на трето лице. Функциите на гарант могат да се изпълняват от различни субекти (различни фондове, държавни органи, предприятия), като е необходимо да се спазва принципът на еднаква взаимна полезност, т. желаният гарант може да се интересува от уникална услуга, съвместно изпълнение на проект;

Методи за локализиране на рискасе използват в редки случаи, когато е възможно съвсем ясно да се идентифицират рисковете и източниците на тяхното възникване. Чрез отделянето на икономически най-опасните етапи или области на дейност в отделни структурни единици е възможно да се направят по-контролируеми и да се намали нивото на риска. Тези методи за локализация включват:

· създаването на рискови предприятия включва създаването на малко дъщерно дружество като самостоятелно юридическо лице за високотехнологични (рискови) проекти. Рисковата част от проекта е локализирана в дъщерното дружество, като се запазва възможността за използване на научно-техническия потенциал на компанията майка;

· Създаване на специални структурни подразделения (със самостоятелен баланс) за изпълнение на рискови проекти;

сключване на споразумения по съвместни дейностиза рискови проекти.

Методи за диверсификация на рискасе състоят в разпределението на общия риск и се разделят на:

разпределение на отговорността между участниците в проекта. При разпределяне на работата между участниците в проекта е необходимо ясно да се очертаят областите на дейност и отговорност на всеки участник, както и условията за прехвърляне на работа и отговорност от един участник на друг и законово да се фиксира това в договори. Не трябва да има етапи, операции или работи с неясни или двусмислени отговорности;

диверсификацията на дейностите и областите на управление е увеличаване на броя на използваните технологии, разширяване на гамата от предлагани продукти или услуги, ориентация към различни социални групипотребители, предприятия от различни региони;

· диверсификация на продажбите и доставките, т.е. работа едновременно на няколко пазара, когато загубите на един пазар могат да бъдат компенсирани от успехи на други пазари, разпределение на доставките между много потребители, стремеж към равномерно разпределение на дяловете на всеки контрагент. Също така можем да разнообразим закупуването на суровини и материали, което включва взаимодействие с много доставчици, което ни позволява да намалим зависимостта на предприятието от неговата „околна среда“. В случай на прекъсване на доставките по различни причини, предприятието ще може безопасно да премине към работа с друг доставчик на подобен продукт;

· диверсификация на инвестициите е предпочитанието за изпълнение на няколко относително малки проекта по отношение на инвестициите, а не изпълнението на един голям инвестиционен проект, който изисква използването на всички ресурси и резерви на предприятието, без да оставя място за маневриране.

разпределение на риска във времето (по етапи на работа), т.е. необходимо е рискът да се разпредели и фиксира във времето по време на изпълнението на проекта. Това подобрява видимостта и контролируемостта на етапите на проекта и прави сравнително лесно коригирането им, ако е необходимо.

Методи за компенсиране на рискасвързани със създаването на механизми за превенция на риска.

Методите за компенсиране на риска са по-трудоемки и изискват обширна предварителна аналитична работа за ефективното им прилагане:

· Стратегическото планиране на дейностите като метод за компенсиране на риска дава положителен ефект, ако разработването на стратегия обхваща всички области на предприятието. Етапите на стратегическото планиране могат да премахнат по-голямата част от несигурността, да позволят да се предвиди появата на пречки при изпълнението на проекти, предварително идентифициране на източниците на рискове и разработване на компенсаторни мерки, план за използване на резервите;

прогнозиране на външната среда, т.е. периодично разработване на сценарии за развитие и оценка на бъдещото състояние на бизнес средата за участниците в проекта, прогнозиране на поведението на партньорите и действията на конкурентите общо икономическо прогнозиране;

· Мониторингът на социално-икономическата и регулаторна среда включва проследяване на актуална информация за съответните процеси. Необходимо е широко използване на информатизацията - придобиване и постоянно актуализиране на системи за нормативна и справочна информация, свързване към мрежи търговска информация, извършване на собствени прогнозни и аналитични проучвания, привличане на консултанти. Получените данни ще ни позволят да уловим тенденциите в развитието на взаимоотношенията между бизнес субектите, да дадем време да се подготвим за регулаторни иновации и да дадем възможност да предприемем подходящи мерки за компенсиране на загубите от новите правила. стопанска дейности коригира оперативни и стратегически планове;

· създаване на система от резерви, този метод е близък до застраховането, но концентриран в рамките на предприятието. Предприятието създава застрахователни запаси от суровини, материали, компоненти, резервни фондове на фондове, разработва планове за тяхното използване в кризисни ситуации, не използва свободен капацитет. Уместно е да разработите финансова стратегия за управление на вашите активи и пасиви с организиране на тяхната оптимална структура и достатъчна ликвидност на инвестираните средства.

Обучение и инструктаж на персонала.

Евристиката е набор от логически техники и методологични правила за теоретично изследване и търсене на истината. С други думи, това са правила и техники за решаване на особено сложни проблеми.

Разбира се, евристиката е по-малко надеждна и по-малко сигурна от математическите изчисления. Това обаче прави възможно получаването на добре дефинирано решение.

Управлението на риска има собствена система от евристични правила и техники за вземане на решения при риск.

Основни правила за управление на риска:

1. Не можете да рискувате повече, отколкото собственият ви капитал може да си позволи.

2. Трябва да мислим за последствията от риска.

3. Не можете да рискувате много за малко.

4. Положително решение се взема само когато няма съмнение.

5. При съмнение се вземат отрицателни решения.

6. Не можете да мислите, че винаги има само едно решение. Може би има и други.

Прилагането на първото правило означава, че преди да вземе решение за рискова капиталова инвестиция, финансовият мениджър трябва:

Определете максимално възможния размер на загубата за този риск;

Сравнете го с размера на инжектирания капитал;

Сравнете го с всичките си собствени финансови ресурси и определете дали загубата на този капитал ще доведе до фалит на този инвеститор.

Прилагането на второто правило изисква финансовият мениджър, като знае максималната възможна загуба, да определи до какво може да доведе, каква е вероятността за риска и да вземе решение да отхвърли риска (т.е. събитието), да приеме риск на собствена отговорност или прехвърляне на риска на друго лице.

Действието на третото правило е особено силно изразено при прехвърлянето на риска, т.е. със застраховка. В случая това означава, че финансовият мениджър трябва да определи и избере приемливото за него съотношение между застрахователната премия и застрахователната сума.

Застрахователната премия е плащането на застрахования към застрахователя за застрахователния риск. Застрахователната сума е паричната сума, за която са застраховани материални активи, отговорност, живот и здраве на застрахования.

Рискът не трябва да се удържа, т.е. инвеститорът не трябва да поема риска, ако загубата е относително голяма в сравнение със спестяванията от застрахователната премия.

Прилагането на останалите правила означава, че в ситуация, за която има само едно решение (положително или отрицателно), човек първо трябва да се опита да намери други решения. Може би наистина съществуват. Ако анализът покаже, че няма други решения, тогава те действат по правилото "на базата на най-лошото", т.е. ако се съмнявате, вземете отрицателно решение.

В ерата на икономическа и финансова криза управлението на риска е най-важното актуален въпроссрещу руски индустриални компании. Процесите на глобализация се превръщат в друг източник на икономически рискове, така че използването на принципите на управление на риска в управлението ще помогне за постигане на целите и задачите на химическите компании, въпреки че, разбира се, няма да намали вероятността от различни видове рискове до нула.

Въвеждането на система за управление на риска в предприятията позволява:

- идентифициране на възможните рискове на всички етапи от дейността;

- прогнозира, сравнява и анализира възникващи рискове;

- разработване на необходимата стратегия за управление и набор от решения за минимизиране и премахване на рисковете;

- създава необходимите условия за изпълнение на разработените мерки;

- наблюдава функционирането на системата за управление на риска;

- анализира и контролира резултатите.

Характеристиките на управлението на риска включват: необходимостта ръководството на компаниите да има изпреварващо мислене, интуиция и предвиждане на ситуацията; възможността за формализиране на системата за управление на риска; способността за бързо реагиране и идентифициране на начини за подобряване на функционирането на организацията, намаляване на вероятността от нежелан ход на събитията.

Цялостна система за управление на риска ERM (Предприятие риск управление) В много чужди компании, например в САЩ, вече се използва доста широко, тъй като собствениците на големи световни компании вече са се уверили на практика, че старите методи на управление не отговарят на съвременните пазарни условия и не са в състояние да осигурят успешното развитие на своите бизнес.

Прилагането на управлението на риска предполага ясно разпределение на отговорностите и правомощията между всички структурни звена. Във функция висше ръководствовключва назначаването на лица, отговорни за прилагането на необходимите процедури за управление на риска на всички нива. Такива решения трябва да са в съответствие със стратегическите цели и задачи на компанията и да не нарушават условията на действащото законодателство. В същото време е необходимо правилно да се разпределят между изпълнителите мерките за идентифициране на рисковете и функциите за контрол върху създадената рискова ситуация.

Управлението на риска като ключов инструмент, насочен към подобряване на ефективността

Управлението на риска е един от ключовите инструменти за подобряване на ефективността на програмите за управление на предприятието, които те могат да използват за намаляване на разходите през жизнения цикъл на продукта и смекчаване или избягване на потенциални проблеми, които биха могли да попречат на успеха на предприятието.

Постигането на целите на предприятието изисква конкретни представи за основната дейност, производствените технологии, както и изучаване на основните видове рискове. Предотвратяването на рисковете и намаляването на загубите от въздействие води до устойчиво развитие на предприятието. Процесът, чрез който дейностите на едно предприятие се насочват и координират по отношение на ефективността на управлението на риска и представлява управлението на риска. Управлението на риска е процес на идентифициране на загубите, пред които е изправена една организация в основната си дейност и тяхното въздействие, и избор на най-подходящия метод за управление на всеки отделен риск.

От друга гледна точка управлението на риска е систематичен процес, при който рисковете се оценяват и анализират, за да се намалят или елиминират последствията от тях, както и да се постигнат целите.

Въз основа на гореизложеното може да се заключи, че управлението на риска за осигуряване на жизнеспособността и ефективността на предприятието е цикличен и непрекъснат процес, който координира и насочва основните дейности. Препоръчително е това да стане чрез идентифициране, контролиране и намаляване на въздействието на всички видове рискове, включително мониторинг, контакти и консултации, насочени към задоволяване на нуждите на населението, без да се компрометира способността на бъдещите поколения да задоволяват собствените си нужди. Оценката на риска води до стабилност на предприятието, допринасяйки за неговото устойчиво развитие. Управлението на риска - принос за устойчивото развитие, е съществен фактор за поддържане и подобряване на стабилното функциониране на предприятието. Проактивното управление на риска е от решаващо значение за процеса на управление, за да се гарантира, че рисковете се управляват на подходящо ниво.

Планирането и прилагането на управление на риска включва следните стъпки:

- Управление на рисковете;

- идентифициране на рисковете и степента на тяхното въздействие върху бизнес процесите;

- прилагане на качествен и количествен анализ на риска;

- разработване и изпълнение на планове за реагиране при риск и тяхното прилагане;

- мониторинг на рисковете и процесите на управление;

- връзката между управлението на риска и изпълнението;

- оценка на цялостния процес на управление на риска.

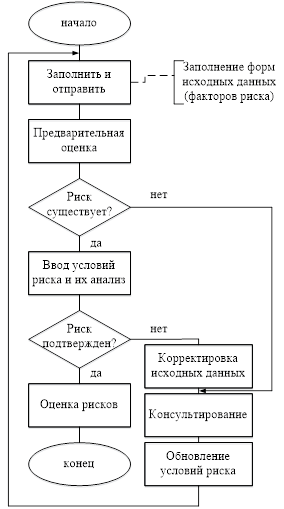

Методика (програма) за непрекъснато управление на риска

За да се улеснят дейностите по управление на риска, предприятието трябва да разработи методология (програма) за непрекъснато управление на риска (CRRM). MNRM е теоретично значима програма, насочена към разработване на механизми за управление на проекти с най-добри практики, процеси, методи и инструменти за управление на риска в предприятието. Той осигурява условия за активно вземане на решения, непрекъсната оценка на риска, определяне на степента на значимост и степен на влияние на рисковете върху управленските решения и прилагане на стратегия за борба с тях. Освен това може да се постигне напредък и в обхвата на проекта, бюджета на предприятието, времето за изпълнението му и др. Фигура 1 ясно илюстрира методологията на процеса на непрекъснато управление на риска.

Ориз. 1. Непрекъснат процес на управление на риска

Процесът на управление на ефективността действа като спомагателен инструмент за получаване на необходимата информация за разработения механизъм за управление на риска. Неблагоприятните тенденции трябва да бъдат анализирани и оценени за въздействието им върху този механизъм. Съответните действия на контролния механизъм трябва да бъдат предприети за тези области на дейност, които са определени като основни в бизнес процесите на предприятието. Коригиращите действия могат да включват преразпределение на ресурси (средства, персонал и разсрочване на производството) или активиране на планирана стратегия за намаляване на риска. Тежки случаи, неблагоприятни тенденции и ключови индикатори също могат да бъдат взети под внимание при използването на този механизъм.

Важно е, че този механизъм подчертава необходимостта от преоценка на идентифицираните рискове, които систематично засягат дейността на предприятието. Докато системата преминава кръговат на животаразвитие, в този случай по-голямата част от информацията ще стане достъпна за оценка на риска. Ако степента на риска се промени значително, трябва да се коригират подходите за неговото лечение.

Като цяло, този прогресивен подход към управлението на риска е от решаващо значение за цялостния процес на управление и гарантира, че показателите за риска се обработват ефективно и на подходящо ниво.

Разработване на програма за управление на риска в предприятието

Обмислете политиката за управление на риска, която трябва да се прилага в предприятието. Разработеният механизъм (програма) трябва да е насочен към ефективно и непрекъснато управление на риска. По този начин се насърчава ранното, точно и непрекъснато идентифициране и оценка на рисковете, а създаването на информационно прозрачно отчитане на риска, планирането на мерки за намаляване и предотвратяване на промени във външните и вътрешни условия ще има положително въздействие върху програмата.

Този механизъм, включително взаимоотношенията с контрагенти и контрагенти, трябва да изпълнява функциите за идентифициране на рисковете и тяхното наблюдение. За неговото прилагане е необходимо да има план под формата на набор от насоки, разработени за конкретни области на дейност. Този план определя насоките за прилагане на ISDM в определена времева рамка. Той не засяга провеждането на други дейности на цялото предприятие, а по-скоро може да осигури лидерство на ръководството в управлението на риска.

Процесът на управление на риска трябва да отговаря на редица изисквания: той трябва да бъде гъвкав, проактивен и да работи за осигуряване на условия за ефективно вземане на решения. Управлението на риска ще повлияе върху рисковете чрез:

- насърчаване на идентифицирането на риска;

- декриминализация;

- идентифициране на активни рискове (постоянна оценка какво може да се обърка);

- идентифициране на възможности (постоянно оценяване на вероятността от благоприятни или навременни случаи);

- оценки на вероятността от възникване и тежестта на въздействието за всеки идентифициран риск;

- определяне на подходящи курсове на действие за намаляване на възможното значително въздействие на рисковете върху предприятието;

- разработване на планове за действие или стъпки за неутрализиране на въздействието на всеки риск, който трябва да бъде смекчен;

- поддържане на постоянен мониторинг за възникване на рискове с незначителна степен на въздействие към настоящия момент, която може да се промени във времето;

- производство и разпространение на надеждна и навременна информация;

- улесняване на комуникацията между всички заинтересовани страни по програмата.

Процесът на управление на риска ще се извършва по гъвкав начин, като се вземат предвид обстоятелствата, при които възниква всеки риск. Основната стратегия за управление на риска е предназначена да идентифицира критичните области на рискови събития, както технически, така и нетехнически, и да предприеме необходимите мерки предварително за справяне с тях, преди те да имат значително въздействие върху предприятието, причинявайки сериозни разходи, намалявайки продукта качество или производителност.

Нека разгледаме по-подробно функционалните елементи, които са компоненти на процеса на управление на риска: идентифициране (откриване), анализ, планиране и реакция, както и мониторинг и управление. Всеки функционален елемент ще бъде разгледан по-долу.

- Идентификация

- Преглед на данни (т.е. спечелена стойност, анализ на критичния път, изчерпателно планиране, анализ Монте Карло, бюджетиране, анализ на дефекти и анализ на тенденции и др.);

- Разглеждане на представени формуляри за идентификация на риска;

- Провеждане и оценка на риска при използване мозъчна атака, индивидуална или групова партньорска проверка

- Задържане независима оценкаидентифицирани рискове

- Въведете риска в регистъра на рисковете

- Идентифицирането/анализът на риска на инструментите и методите, които трябва да се използват, включва:

- Методи за интервю за определяне на риска

- Анализ на дървото на грешките

- Исторически данни

- Поуки

- Отчитане на риска - Контролен списък

- Индивидуална или групова преценка на експерти

- Подробен анализ на структурната разбивка на работата, проучване на ресурсите и планиране

- Анализ

- Провеждане на оценка на вероятността - на всеки риск ще бъде присвоено високо, средно или ниско ниво на вероятност за възникване

- Създаване на рискови категории – идентифицираните рискове трябва да бъдат свързани с една или повече от следните рискови категории (напр. цена, време, технически, софтуер, процес и т.н.)

- Оценяване на въздействието на рисковете - оценяване на въздействието на всеки риск в зависимост от идентифицираните рискови категории

- Определяне на сериозността на риска - задайте вероятности и рейтингови въздействия във всяка от рисковите категории

- Определете кога е вероятно да настъпи рисковото събитие

- Планиране и реакция

- рискови приоритети

- Анализ на риска

- Назначава лице, отговорно за възникването на риска

- Определете подходяща стратегия за управление на риска

- Разработете подходящ план за реагиране на риска

- Направете преглед на приоритетите и определете нивото му в отчитането

- Надзор и контрол

- Определете формати за отчитане

- Определете формата на преглед и честотата на поява за всички рискови класове

- Доклад за риска въз основа на тригери и категории

- Провеждане на оценка на риска

- Подаване на месечни отчети за риска

За ефективно управление на риска в предприятието считаме за целесъобразно да създадем отдел за управление на риска. Основните отговорности на това структурно звено, включително за персонала и другите потребители (включително служители, консултанти и изпълнители), с цел успешно прилагане на стратегията и процесите за управление на риска са дадени в табл. един.

Таблица 1 — Роли и отговорности на отдела за управление на риска

| Роли | Възложени задължения | |

| Програмен директор (DP) | надзор на дейностите по управление на риска. Мониторинг на риска и планове за реагиране на риска. Одобряване на решението за финансиране на планове за реагиране на риска. Мониторинг на управленски решения. |

|

| Ръководител проект | подпомагане на контрола на дейностите по управление на риска Съдействие при създаване на организационна власт за всички дейности по управление на риска. Навременен отговор на риска от финансиране. |

|

| служител | улесняване на прилагането на управление на риска (служителят не носи отговорност за идентифицирането на рисковете или успеха на индивидуалните планове за реагиране на риска). Необходимостта от насърчаване на проактивно вземане на решения при определяне на подходящи отговори на риска за собствениците на риска и мениджърите на отдели. Администриране и ангажираност на заинтересованите страни, процес на управление на риска Осигуряване на редовна координация и обмен на информация относно риска между всички заинтересовани страни, Управление на рисковете в регистрирания рисков регистър (база данни). Развитие на знанията на персонала и контрагентите в областта на дейностите по управление на риска. |

|

| секретар | функциите на секретар се изпълняват от служител на отдела за риск или се редуват между всички служители. Характеристиките включват: Планиране и координиране на срещи; Подготовка на дневен ред на срещата, пакети за оценка на риска и протоколи от срещата. Вземете и проследете състоянието на предложените видове риск. Извършване на първоначална оценка на предложените видове риск за определяне на най-важните. Експерт в предметната област Анализ на риска по искане на Председателя на Съвета на директорите. Улесняване на анализа от членовете на Съвета на директорите, които ще решат дали е необходимо намаляване на риска. Редовна координация и комуникация на обмен на информация за риска с всички заинтересовани страни, |

|

| Директор на отдел (DO) | назначаване на собственици на риска в тяхната област на отговорност и/или компетентност. Активно насърчаване на служителите Проследяване на интегрирането на усилията за управление на риска на отговорните лица в техните области на отговорност. Избор и одобрение на стратегия за реагиране на риска. Това включва одобряване на ресурси (напр. риск на собственика) за допълнителен анализ на риска и/или изготвяне на по-подробен план за реагиране на риска, ако е необходимо. Одобрение на всички задачи. Задайте ресурси за отговора за управление на риска, съдържащ се в подробния план. |

|

| Индивидуален член на програмата Office of Management (OMP). | идентифициране на рисковете. Достъп до данни за управление на риска Идентифициране на възможните рискове от данните, като се използва стандартна форма за идентификация, ако е необходимо Изготвяне и прилагане на план за реакция при риск Определяне на времето и всички разходи, свързани с изпълнението на плана за реагиране на риска |

|

| Собственик на риска / Отговорно лице | присъства на срещи на отдела за управление на риска. Преглед и/или предоставяне на подходящи данни, например анализ на критичния път, управление на проекти/инструменти за поддръжка на данни, анализ на дефекти, одит и възможност за неблагоприятни тенденции Участие в разработването на планове за реагиране Доклад за състоянието на риска и ефективност на плановете за реагиране на риска Работете за идентифициране на средства за реагиране на рискове чрез всеки допълнителен или остатъчен риск. |

|

| Интегрирана бригада (КБ) | идентифициране и предоставяне на информация за рисковете, които могат да възникнат в резултат на дейността на ЦБ. Участие в планирането на всеки риск в съответствие с тази програма. Такова планиране изисква координация с отдела за управление на риска, който, действайки като ръководство, може да помогне за придобиването на ресурси за реагиране на рисковете. Докладвайте за напредъка и резултатите от реакцията на риска. |

|

| Контрол на качеството | контрол и преглед на РКМ при актуализиране или промяна на плана Ангажимент за поддържане на качеството на документационните практики и процесите за управление на риска |

|

Функциите за управление на риска се състоят в организиране на взаимодействие със съществуващите подразделения организационна структура. CPI се формират за функционални области, които са критични за успешното изпълнение на целите. всичко функционални отделиили бизнес процеси, които не са обхванати от CU, се оценяват и преглеждат от DP, PM и служители, за да се гарантира адекватно поведение във връзка с появата на риск. Идентифицирането на риска е процес на определяне кои събития могат да повлияят на работата на предприятието и документиране на техните характеристики. Важно е да се отбележи, че идентифицирането на риска е итеративен процес. Първата итерация е предварителна оценка и проверка на риска на екипа, ако е необходимо, с идентификатор на риска. Втората итерация включва презентация, преглед и дискусия. Процесът на управление на риска включва три отделни стъпки за характеризиране на риска: идентифициране, оценка и коригиране и потвърждение.

Графично представяне на процеса на идентифициране на риска е показано на фиг. 2.

Ориз. 2. Структурна схемаалгоритъм за идентифициране на риска

В резултат на прилагането му може да се разработи набор от мерки за оценка на оперативните рискове на предприятието, интегралният риск, чиято количествена оценка се основава на цялостен анализ на финансовите и счетоводни отчети и оценката на интегралния риск риск, базиран на всички нива на отговорност на предприятието.

Заключение

Управлението на риска в химическите предприятия трябва да се извършва в рамките на системни и процесни подходи, като се вземат предвид спецификите на индустрията, като се използват съвременни ефективни методи за управление и производствени организации, както и използване на инструменти за управление на риска. Системата за управление на риска за дейностите на химическото предприятие трябва задължително да отчита изискванията за безопасност, установени от държавните органи, и да гарантира безопасността и здравето на персонала, свързан с опасни технологичен обект. За целите на ефективното управление на риска на предприятието е необходима цялостна система за управление на риска, която се състои в интегриран подходкъм оценката на максималния брой рискови фактори за дейността на предприятието, осъществявана в динамична икономическа среда. Авторът смята, че разработването на горния набор от мерки ще бъде придружено от повишаване на нивото на управление и оценка на риска в индустриалните организации.

Вземането на решения от управленски характер и тяхното последващо изпълнение е набор от мерки за осъществяване на управлението на риска на организацията.

Това управление е създадено, за да контролира вероятността от неблагоприятен резултат, за да намали загубите в процеса на управление.

Основната цел е да се намали и предотврати вероятността от възникване на рискове при управление на кризи, свързани с икономическата дейност на организацията. Помислете за организацията на управлението на риска в предприятието.

Организационен процес

Основен компонент управление на кризие управлението на рисковете в организацията по време на разработването и внедряването антикризисна стратегияпредприятия. Това е икономическо събитие или непредвидена промяна в договора с партньор, резултатът от която е настъпването само на неутрални или отрицателни последици. Получаването на доход става несигурно и вероятността от загуба на собствения капитал на предприятието се увеличава.

Управленските дейности са пряко свързани с рисковите ситуации при прогнозиране на резултата и вземане на управленски решения при текущия проблем. За да оцелеят в кризата, организациите трябва активно да реагират на опасността, да предприемат подходящи мерки, за да осигурят оценката на приоритетите в управлението.

Рискът постоянно се променя под въздействието на външни и вътрешни фактори. Независимо дали тези промени се случват в бизнес процесите на самата компания или директно в индустрията.

Компания със силна стратегия ще преразглежда периодично своите програми и карти на риска, позволявайки на ръководството да реагира на тези промени, ако е необходимо. Добре функциониращата система за управление позволява на компаниите да разглеждат и оценяват различни възможности, както и да създават допълнителна стойност, като поемат рискове разумно.

Чрез анализиране на ситуацията и разработване на решения първо се установява какви видове ситуации ще срещне мениджърът в процеса на управление. Начини за провеждане управленска работамного в управлението на риска. AT сравнителен анализопасности, има няколко основни стъпки в процеса на управление на риска.

Етап 1

Включва поставяне на цели и проблеми с оразмеряването. Директно, тук има много екологични проблеми, необходимите решения във всяка среда на живот. околен святчовек, самата среда, резултатите от предприятието и взаимодействието за тяхното създаване или подобряване на ситуацията. Отделен въпрос тук е взаимноизгодното сътрудничество в самата сфера на екологията, което е мащабът и дългосрочната перспектива. Широкият кръг от участници определя точните цели и задачи в тази област.

Етап 2

Това предполага избор на мерки за намаляване или предотвратяване на рисковете, които биха били насочени към тяхното постигане. Те се разглеждат от гледна точка на тяхната технологична и икономическа целесъобразност. Дейностите се избират директно въз основа на тези показатели, критерии за подбор. Непременно се вземат предвид сроковете за изпълнение, критерият за социална справедливост и реализма на изпълнение, в съответствие с които се извършват по-нататъшни или планирани взаимодействия между работните отдели.

Етап 3

Създават се и се анализират етапи на дейностите по управление на риска, в процес на безкрайна проверка на тяхната осъществимост и ефективност за постигане на поставените цели. Прилагат се стратегиите на самия процес на управление. В хода на самата работа се анализират всички предложени дейности, за да се оцени ползата от използването на различни стратегии. В резултат на анализа се избират най-подходящите и целесъобразни, най-ефективните. Тук се провеждат и групови срещи. В основния етап се включват широк кръг от заинтересовани страни, за да се избегне негативно отношение от тяхна страна.

Етап 4

Това предполага осъществяване на контрол върху изпълнението на различни етапи от работата. Методите за контрол зависят пряко от конкретни дейности и цели. На всеки етап се анализират показателите за контрол и задачите на изпълняваните дейности. Мониторингът се извършва през определен период от време, като се наблюдават резултатите от всички аспекти на събитието и показателите за съответствие с мащаба.

В редица западни страни отдавна има преход към модел на цялостни превантивни мерки, основани на въвеждането на система за управление на професионалния риск и формирането на икономически стимули за работодателите за подобряване на условията на труд. Състои се в приемането на закони, задължаващи самите работодатели да извършват оценка на риска, да разработват свои собствени насокиотносно принципите и методите на оценка, изготвят ги под формата на национални стандарти.

По-специално правилата за защита на труда са подложени на задълбочен одит съществуваща системастандарти за безопасност на труда и придаване на стандартите на статут на регулаторни правни актове.

Новата трудова система се състои във формирането на държавно ниво на основните механизми, методи и инструменти, които могат да се използват за обективна оценка на съществуващите рискове, управлението им и влияние върху условията на труд на работното място.

В тази област се извършват мащабни проучвания на професионалния риск и създаването на статистическа базаза допълнителен задълбочен анализ. Има много цели, основната от които е намаляването на производствените рискови показатели и безопасността на труда. Центровете по безопасност на труда управляват и прилагат системата за управление на професионалния риск в предприятията.

Методи за финансово управление

Може би най-важният компонент на управлението на банката като цяло е управлението на лихвения риск.

Лихвеният риск е фактор, който оказва съществено влияние върху работата на банката само в условията на стабилна икономика, силно развита инфраструктура и финансов пазар и ожесточена конкуренция.

Интересът на банките към този вид риск нараства. Тук е необходимо извършването на комплексни изчисления, обхващащи всички възможни източници на възникването му, както и адекватна реакция и коректно измерване. Необходимостта от изготвяне на цялостна картина на връзките и взаимоотношенията, които се формират при управлението на лихвения риск и прилагане на всички видове средства за управлението му. Качественото управление на предприятието, включително управлението на риска, е условие за стабилността и конкурентоспособността на банката.

Финансовата стабилност е основният компонент на цялостната устойчивост на предприятието. Това е неговото състояние финансови ресурси, тяхното преразпределение и използване, когато е предвидено, развитието на предприятието на базата на собствената му печалба и нарастването на капитала при поддържане на неговата платежоспособност и кредитоспособност при приемливо ниво на финансов риск.

Има няколко вида риск и се изчислява максималната възможна загуба за този вид риск. След това се сравнява с размера на капитала на предприятието в риск. След това се сравнява цялата възможна загуба общ обемсобствени финанси.

Методите за управление на финансовия риск са да се намалят загубите, свързани с този риск, до минимум, оценени на свой ред и стъпки за предотвратяването им. Регламентът за управление на риска балансира тези две оценки и планира най-добрия начин за приключване на сделка от позицията на минимизиране на риска.

Кутия с инструменти за управление на риска

Методите за намаляване на риска са методи за управление, които засягат определени аспекти от дейността на предприятието. Тези методи попадат в четири групи:

- Избягване на риска- Това е най-разпространената организационна мярка в практиката при управлението на една организация.

- Локализация на опасноститеточно определя източника на възникване, предвиждайки самите опасности. Тук се задейства цяла система за контрол на дъщерни дружества с рискови проекти, използващи потенциала на компанията майка.

- Диверсификацията е разпределението на риска между неговите участници и структурни звена.

- Компенсацията е свързана с планиране, прогнозиране и мониторинг на външната среда за прилагане на механизми за предотвратяване на опасности. Както и създаването на система от резерви в организацията, обучението и инструктажа на своите служители.

Несигурността в управлението на риска на проекта съществува във всеки проект. Те са предвидими и не са предвидими. При прилагане на управление на проекти с висока степен на несигурност се обръща голямо внимание на разработването и прилагането на корпоративни методи за управление на риска.

Прилагат се доказани методи и етапи на управление на риска, отчитат се спецификите на проектите и методите на корпоративно управление. Този процес включва прилагане на процедури съгласно методологията за намаляване на риска.

Същност на рисковете и тяхната класификация

За първи път понятието "риск" по отношение на бизнес сферата на човешката дейност е формулирано в застрахователния бизнес, а по-късно и в обменния бизнес. Мениджмънтът като наука за управление доведе до нова област на знанието разбиране за това как трябва да бъде организиран процесът на управление на риска.

Понятието „риск“ се дефинира двусмислено и често зависи от контекста на неговото използване. Рискв най-обща форма може да се определи като възможна опасност.

В широк смисъл рискът е ситуационна характеристика на дейността на всеки пазарен субект, която е следствие от несигурност в неговата вътрешна и външна среда, а при прилагането му за този субект е възможно настъпването на неблагоприятни последици.

AT тясно изложени на рискнеобходимо е да се разбере вероятността от понасяне на загуби от предприятието в резултат на правене на бизнес.

Основните характеристики на риска са както следва:

Рискът винаги присъства на всички етапи от дейността на стопанските субекти, независимо от обхвата на тяхното функциониране, като разликата е само в степента му;

Пълното елиминиране на риска е невъзможно поради редица причини, както обективни, така и субективни.

Управлението на риска започва да се оформя като отделна наука през втората половина на 20 век, като категориалният апарат и методологията на управлението на риска все още не са напълно утвърдени. Въпреки това се смята, че на микро ниво възникването на рискове е свързано с несигурност.

Според степента на тежест има три основни вида несигурност:

Пълна несигурност (характеризираща се с близка до 0 предсказуемост на настъпването на дадено събитие);

Частична неопределеност (характеризираща се с факта, че вероятността за настъпване на събитие и следователно степента на неговата предвидимост е в диапазона от 0 до 1);

Пълна сигурност (характеризира се с предвидимостта на настъпването на събитие, близко до 1).

Причините за несигурността могат да бъдат групирани в няколко основни групи:

Неопределеността на процесите, протичащи в обществото като цяло и в икономическия живот в частност;

Липса на пълна информация при планиране на поведението на пазарния субект или субективния му анализ;

Влияние на субективни фактори върху резултатите от анализа.

Възникването на несигурност в условията на функциониране на предприятието и неговото управление може да се дължи на действието на различни фактори, сред които най-често срещаните са:

Несигурност при определяне на периода на стратегическо планиране на развитието на предприятието;

Несигурност при формирането на целите на предприятието и избора на приоритети за развитие;

Грешки при оценката на текущото състояние на нещата в предприятието и мястото му на пазара;

Недостатъчна пълнота или погрешна информация за перспективите за развитие на това предприятие и пазара като цяло;

Провали в процеса на разработване на стратегия на предприятието, както и по време на нейното изпълнение;

Несигурност при контрола и оценката на резултатите от предприятието.

Стратегия за развитие на предприятието в условията пазарна икономикатрябва да се формира, като се вземат предвид тези видове несигурност на всеки от етапите: на етапа на определяне на стратегията; формиране на цели; разработване на начини за изпълнение на избраната стратегия и формиране на области на дейност; анализ на собствените компетенции; контрол върху изпълнението на стратегията.

Стопанските субекти в хода на своето функциониране се влияят от различни видовенесигурности и рискове и до известна степен може да ги управлява.

Ефективността на управлението на риска до голяма степен се определя от идентифицирането на рисковете в общата система за тяхната класификация. Рисковете могат да бъдат класифицирани по различни критерии (таблица 16.1).

Таблица 16.1

Класификация на риска

| № | Класификационни характеристики | Видове рискове |

| Връзка с бизнес дейности | Предприемачески Непредприемачески | |

| Принадлежност към страната на дейност на икономическия субект | Вътрешен външен | |

| Честота на възникване | Фирма (микро ниво) Секторно Междусекторно Регионално държавно Глобално (световно) | |

| Сфера на произход | Социално-политически Административно-законодателни Производствени Търговски Финансови Природно-екологични Демографски Геополитически | |

| причини | Несигурност на бъдещето Липса на информация Субективни въздействия | |

| Степента на оправдание за приемане на риск | Оправдан Частично оправдан Приключенски | |

| Степен на консистенция | Системен Несистемен (уникален) | |

| Съответствие допустими граници | Допустимо критично катастрофално | |

| Реализация на рисковете | Реализирано Нереализирано | |

| Адекватността на времето за вземане на решение за отговор на реализацията на рисковете | Превантивно Ток Късно | |

| Група, която анализира риска и взема решение за поведение, ако възникне | Индивидуално решение Колективно решение | |

| Мащаб на влияние | Едноединствено Многоединствено | |

| Възможност за прогнозиране | Предсказуем Частично непредвидим | |

| Степен на въздействие върху дейностите | Отрицателно Нула Положително |

Принципи и основни етапи на процеса

управление на риска

В икономическата литература има доста голям брой подходи за управление на риска. В широк смисъл управлението на риска се разбира като наука за осигуряване на условия за успешно функциониране на всяка производствена и икономическа единица в условия на риск, в тесен смисъл, като процес на разработване и прилагане на програма за намаляване на всякакви случайни загуби .

управление на рискаКато всяка система за управление, тя се състои от управлявана и управляваща подсистема. Управлявана подсистемаили контролният обект е комбинация от рискове и свързани взаимоотношения, и контролна подсистемаили субектът на управление е специална група от хора, които чрез различни методи и методи на управленско въздействие осъществяват функционирането на икономически субект в условия на риск.

Има няколко основни принципа на процеса на управление на риска:

1) мащабен принципсе крие във факта, че икономическият субект трябва да се стреми към най-пълно проучване на възможните области на риск. Така този принцип води до намаляване на степента на несигурност до минимум;

2)принцип на минимизиране на рискаозначава, че предприятията се стремят да сведат до минимум, първо, обхвата на възможните рискове и второ, степента на тяхното въздействие върху техните дейности;

3) принцип на адекватност на отговорасе състои в това, че икономическият субект трябва бързо да реагира на вътрешни и външни промени, като взема предвид прогнозата за тяхното развитие;

4) принцип на разумно приеманеозначава, че само ако рискът е оправдан, предприятието може да го приеме. Компонентите на този принцип могат да бъдат обобщени, както следва:

Не е разумно да рискувате повече за по-малко;

Необходимо е да се поеме риск само в размер на собствените средства;

Необходимо е да се предвиди предварително възможни последствияако рискът се материализира.

Процесът на ефективно управление на риска включва следното: етапи:

1. Идентификация.На този етап предприятието определя появата на комбинация от всички възможни рискове.

2. Степен.На този етап се прави пълен анализ на риска както по отношение на мащаба на влиянието му, така и по отношение на вероятността за възникване.

3. Избор на стратегияпо отношение на риска. Стратегията на фирмата може да бъде различна: предпазлива, рискова или балансирана (таблица 16.2).

Таблица 16.2

Стратегии за риск на предприятието

4. Намаляване на степента на риск.На този етап предприятието се занимава с избора на методи за въздействие върху риска, за да се сведе до минимум или размерът на възможните щети, или вероятността от нежелани събития.

5. контрол.Този етап се състои в наблюдение на ефективността на прилагането на методите за управление на риска, наблюдение на текущата ситуация (както вътрешна, така и външна), идентифициране на нови обстоятелства, които променят нивото на риска.

На всеки от тези етапи се събира и обменя информация, като степента на риск зависи от нейния обем и качество.

В някои случаи за управление на риска в една организация трябва да се създаде специално звено - отдел за управление на риска, ръководен от мениджър на риска, т.е. лидер, който се занимава изключително с проблемите на управлението на риска и координира дейностите на всички звена по отношение на управление на риска и осигуряване на компенсация за евентуални загуби и загуби.

Има три основни организационни аспекта на създаването на структура за управление на риска: